Заробітна плата робітників, зайнятих у виробництві продукції (робіт, послуг), безпосередньо включається до собівартості відповідних видів продукції. Частина основної зарплати робітників, зайнятих у виробництві відповідної продукції (робіт, послуг), віднесення якої безпосередньо до собівартості окремих видів продукції ускладнене, включається до собівартості на основі розрахунку кошторисної ставки цих витрат на одиницю продукції.

Структуру витрат на оплату праці наведено на рис.1.3

Додаткова заробітна плата робітників, зайнятих у виробництві відповідної продукції (робіт, послуг), безпосередньо включається до собівартості окремих видів (груп однорідних видів) продукції [15, с.11-12].

Рис.1.3 Структура витрат на оплату праці

З суми нарахованої заробітної плати здійснюються різноманітні утримання, які подаються в табл.1.2

Таблиця 1.2

Утримання із заробітної плати

| Вид утримання |

Платники |

Об’єкт оподаткування |

Ставка |

| 1 |

2 |

3 |

4 |

| Податок з доходів фізичних осіб |

-Резидент, який отримує як доходи з джерелом їх походження в Україні, так і іноземні доходи; Нерезидент, який отримує доходи з джерелом їх походження з України |

Для резидента: загальний місячний оподатковуваний дохід, чистий річний оподатковуваний дохід, доходи з джерелом їх походження з України, які підлягають оподаткуванню при їх виплаті, іноземні доходи |

15% від об’єкту оподаткування |

| Фонд соціального страхування на випадок тимчасової не працездатності |

- Наймані працівники; Інваліди, які працюють на підприємствах і в організаціях УТОГ та УТОС |

Сума оплати праці, що включає основну та додаткову зарплату, а також інші заохочувальні і компенсаційні виплати, у тому числі в натуральній формі, яка підлягає обкладанню податком з доходів фізичних осіб |

При зарплаті >525 грн. ста-новить 1%, а <525 грн. -0,5%. Для інвалідів – 0,25% |

| Фонду соціального страхування на випадок безробіття |

1) Наймані працівники, які працюють в умовах трудового контракту 2) Працюючі пенсіонери, працюючі інваліди, які мають право на пенсію |

Сума оплати праці, що включає основну та додаткову зарплату, а також інші заохочувальні і компенсаційні виплати, у тому числі в натуральній формі, яка підлягає обкладанню податком з доходів фізичних осіб |

1) 0,5% від об’єкту оподаткування; 2) не сплачують |

Також кожне підприємство здійснює нарахування на фонд оплати праці. Перелік нарахувань поданий в табл.1.3

Таблиця 1.3

Нарахування на заробітну плату

| Вид нарахування |

Платники |

Об’єкт оподаткування |

Ставки |

| 1 |

2 |

3 |

4 |

| Внески до Пенсійного фонду |

1) роботодавці і фізичні особи, які використо-вують працю найманих працівників; 2) роботодавці, в яких працюють інваліди; 3) підприємства всеукраїнських громадських організацій, де кількість інвалідів не >50%; 4) фізичні особи (СПД) - платники фіксованого, єдиного, фіксованого сільськогосподарського податків |

- Фактичні витрати на оплату праці найманих працівників, що задовольняють умови: є частиною основної і додаткової зарплати або компенсаційних виплат, в тому числі в натуральній формі; виплати не відносяться до тих, що не враховуються при визначенні бази нарахувань страхових внесків; не перевищує 2660 грн. в місяць. |

1) 33,2%; 2) 4% - за інвалідів і 33,2% - за інших працівників; 3) 0%; 4) фіксований розмір (не менше МСВ) |

| Внески до Фонду соціального страхування на випадок тимчасової втрати працездатності |

1) підприємства і організації УТОС і УТОГ; 2) підприємства і організації, на яких кількість інвалідів становить не менше 50% загальної чисельності працюючих і фонд оплати праці інвалідів становить не > 25% витрат на оплату праці; 3) інші роботодавці. |

Фактичні витрати на оплату праці найманих працівників, що задовольняють умови: є частиною основної і додаткової заробітної плати, заохочувальних і компенсаційних виплат у тому числі в натуральній формі; підлягають обкладенню податком з доходів фізичних осіб; (> 2660 грн. на місяць) |

1) 0,5%; 2) 0,7% на заробіток інвалідів та 2,9% на заробіток інших працівників; 3) 2,9% |

| Внески до Фонду соціального страхування на випадок безробіття |

1) підприємства і організації УТОС і УТОГ; 2) підприємства і організації, на яких кількість інвалідів становить не >50% загальної чисельності працюючих 3) інші роботодавці. |

Фактичні витрати на оплату праці найманих працівників, |

1) не нараховують; 2) 1,3% на заробіток працівників, не нараховують за працівників-інвалідів; 3) 1,3% |

| Внески до Фонду страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності |

1) власник підприємства або уповноважений ним орган; 2) фізична особа, яка використовує найману працю; 3) бюджетні установи та об’єднання громадян; 4) підприємства і організації, на яких кількість інвалідів становить не > 50% загальної чисельності працюючих і фонд оплати праці інвалідів становить не >25% витрат на оплату праці. |

фактичні витрати на оплату праці найманих працівників, що задовольняють умови: є частиною основної і додаткової заробітної плати, заохочувальних і компенсаційних виплат у тому числі в натуральній формі; підлягають обкладенню податком з доходів фізичних осіб; не перевищують 2660 грн. на місяць. |

1) Страховий тариф; 2) Страховий тариф; 3) 0,2%; 4) 50% страхового тарифу |

Джерелом коштів витрат на оплату праці працівників комерційних підприємств є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності. Для установ і організацій, що фінансуються з бюджету, - це кошти, які виділяються з відповідних бюджетів, а також частина доходу, одержаного внаслідок господарської діяльності та з інших джерел. Об’єднання громадян оплачують працю найманих працівників з коштів, які формуються відповідно до їх статутів.

Співвідношення окремих складових заробітної плати в загальному її обсязі становить структуру заробітної плати. У стабільних розвинених економічних системах основна заробітна плата становить 85-90% у структурі заробітної плати. В Україні в сучасних умовах через нестабільність доходів підприємств, інфляцію і складну та непостійну систему оподаткування, недостатній рівень нормування праці, питома вага тарифних ставок у заробітній платі в середньому становить 65-70%, що є одним із суттєвих недоліків в організації оплати праці. Фонд додаткової заробітної плати та інші заохочувальні і компенсаційні виплати знаходяться у співвідношенні 27% і 6% відповідно [13, с.254]

Отже, в першому розділі було розглянуто структуру фонду заробітної плати, форми і системи оплати праці, які можуть використовуватися на підприємстві, порядок нарахування деяких виплат, утримання із заробітної плати і нарахування на фонд оплати праці, варіанти нарахування і видачі заробітної плати, а також витрати на оплату праці, законодавчо-нормативну базу по оплаті праці

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ВАТ “Добромильський ДОК"

2.1 Загальна характеристика ВАТ "Добромильський ДОК".

Відкрите акціонерне товариство "Добромильський Док" було створено 25.03. 1997р. № 638 шляхом перетворення державного деревообробного комбінату "Добромиль" у відкрите акціонерне товариство відповідно до Указу Президента України "Про заходи щодо забезпечення прав громадян на використання приватизаційних майнових сертифікатів" від 26.11. 1994р. № 699/94.

Товариство створюється з метою здійснення підприємницької діяльності для одержання прибутку в інтересах акціонерів Товариства, максимізації добробуту акціонерів у вигляді зростання ринкової вартості акцій Товариства, а також отримання акціонерами дивідендів. .

Предметом діяльності є: виробництво та реалізація меблів, їх монтаж та ремонт, виробництво пружинних блоків, торгівельна діяльність у сфері гуртової, роздрібної, комісійної торгівлі щодо реалізації непродовольчих товарів, виконання будівельно-монтажних, транспортних робіт, бухгалтерське обслуговування підприємств та організацій.

Окремі види діяльності, перелік яких встановлюється законом, Товариство може здійснювати після одержання ним спеціального дозволу (ліцензії).

Товариство має право самостійно здійснювати зовнішньоекономічну діяльність у будь-якій сфері, пов’язаній з предметом його діяльності. При здійсненні зовнішньоекономічної діяльності Товариство користується повним обсягом прав суб’єкта зовнішньоекономічної діяльності відповідно до чинного законодавства України.

ВАТ "Добромильський ДОК" самостійно здійснює планування своєї діяльності, проводить фінансування на підставі принципів госпрозрахунку і самофінансування, має самостійний баланс, розрахунковий, валютний та інші рахунки в установах банків, печатку, штамп, бланки, іншу атрибутику юридичної особи.

Воно несе відповідальність по своїх зобов’язаннях всім своїм майном, на яке може бути накладене стягнення згідно з діючим законодавством України, акціонери не відповідають за зобов’язаннями Товариства і несуть ризик збитків, пов’язаних з діяльністю Товариства, у межах вартості акцій, що їм належать, акціонери, які не повністю оплатили акції, відповідають за зобов’язаннями Товариства у межах неоплаченої частини вартості належних їм акцій.

Для здійснення своєї діяльності ВАТ "Добромильський ДОК" має право:

Самостійно здійснювати планування своєї діяльності і перспектив розвитку;

Виступати контрагентом в угодах, в тому числі укладати угоди, договори, контракти з юридичними та фізичними особами;

Виступати позивачем та відповідачем в суді та здійснювати інші дії що не суперечать діючому законодавству України;

Створювати дочірні підприємства з правом юридичної особи, відкривати філії, представництва, агентства, відділення, фірмові магазини, навчальні центри та інші відокремлені підрозділи з правом відкриття поточних та розрахункових рахунків, затверджувати відповідні положення;

На добровільній основі вступати в асоціації та інші господарські об’єднання, виступати засновником акціонерних та інших товариств, спільних підприємств, міжнародних об’єднань і організацій.

Майно підприємства складають основні та оборотні фонди, а також інші цінності, вартість яких відбивається в балансі.

Джерелами формування майна підприємства є: грошові, матеріальні та інтелектуальні внески власника; доходи, одержані від реалізації продукції (послуг); надходження від стягнення майнових та інших штрафних санкцій; інші джерела, не заборонені законодавчими актами України.

ВАТ "Добромильський ДОК" самостійно здійснює власну господарсько-фінансову діяльність, визначає напрямки підвищення її ефективності, розробляє перспективні плани економічного та соціального розвитку; будує свої господарські відношення з іншими підприємствами, організаціями, установами, тимчасовими трудовими колективами та окремими громадянами на підставі договорів, в яких обумовлюється взаємні права та обов’язки сторін; набуває необхідні матеріально-технічні ресурси та виконує замовлення по державним та договірним цінам; має право реалізувати свої вироби через власну торгівельну мережу, із цією метою відкривати фірмові магазини чи відділи в державних, кооперативних та інших підприємствах торгівлі.

Прибуток, що залишається у підприємства після сплати платежів до бюджету поступає в його повне розпорядження, а чистий прибуток спрямовується на формування єдиного фонду виробничого та соціального розвитку, фонду матеріального заохочення, резервного фонду, разом з тим підприємство може утворювати інші фонди, що впливають із цілей та завдань його діяльності (нормативи розподілу прибутку визначаються власником).

ВАТ "Добромильський ДОК" реалізує свою продукцію, роботи, послуги по цінам і тарифам, що встановлюються самостійно або на договірній основі, згідно з чинним законодавством, а взаємовідносини з найманими працівниками та службовцями будуються на договірній (контрактовій) основі і регулюються діючим законодавством.

Форми, системи і розміри оплати праці встановлюються підприємством самостійно, згідно з чинним законодавством. Трудові доходи кожного робітника визначаються його особистим трудовим внеском з урахуванням кінцевих результатів роботи підприємства і регулюються податками, максимальними розмірами не обмежуються.

Працівники ВАТ "Добромильський ДОК" підлягають соціальному та медичному страхуванню і соціальному забезпеченню в порядку і на умовах передбачених чинним законодавством.

Керівництво діяльністю підприємства здійснюється безпосередньо самим власником або призначеною особою. До компетенції власника відносяться: визначення загального напрямку економічного та соціального розвитку підприємства; визначення штатного розкладу (Додаток Ж); визначення порядку розподілу чистого прибутку, встановлення нормативів по утворенню фондів підприємства; дача згоди на відкриття представництв, філій, заключення договорів, відкриття в банках розрахункових та інших рахунків; вирішення інших важливих питань діяльності.

Для здійснення керівництва поточною діяльністю підприємства власником наймається директор. З ним укладається контракт, в якому визначаються його права, обов’язки і відповідальність умов його матеріального забезпечення і звільнення з займаної посади з урахування гарантій, передбачених законодавством України.

Директор має право: самостійно вирішувати всі питання діяльності підприємства за винятком віднесених до компенсації власника; видавати в межах своєї компенсації накази, розпорядження, затверджувати положення, підписує грошові, звітні та інші документи, видавати довіреності і т.п.; діючи від імені підприємства, представляти його інтереси на всіх вітчизняних та іноземних підприємствах, фірмах і організаціях, укладати угоди, відкривати в банку розрахункові та інші рахунки за згодою власника, користуватися правом розпорядження коштами підприємства; вирішує питання кадрового забезпечення.

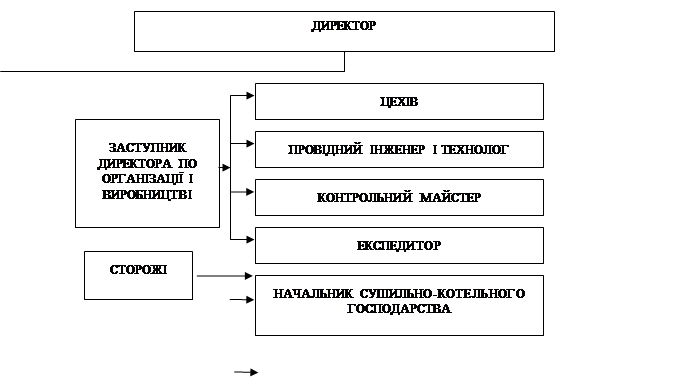

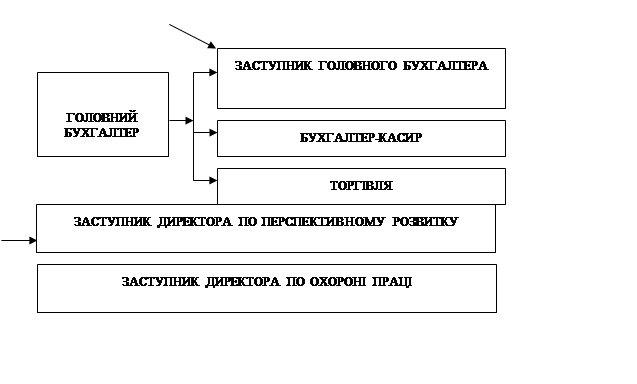

Управлінський персонал ВАТ "Добромильський ДОК" складається з: директора, заступник директора по організації та виробництві, головного інженера, головного бухгалтера, заступника директора по перспективному розвитку, заступника директора по охороні праці, провідного інженера по кадрах та зав. канцелярією.

Організаційна структура ВАТ "Добромильський ДОК" показана на рис 2.1

Права та обов’язки працівників ВАТ "Добромильський ДОК" визначається правилами внутрішнього розпорядку підприємства, що затверджується директором, а також посадовими інструкціями працівників підприємства відповідно положенням діючого законодавства.

Повноваження трудового колективу реалізується його загальними зборами. Трудовий колектив: розглядає і вирішує питання самоврядування трудового колективу; розглядає і затверджує проект колективного договору; визначає і затверджує перелік та порядок надання робітникам підприємства пільг; приймає участь у матеріальному і моральному стимулюванні продуктивності праці.

Підприємство здійснює оперативний та бухгалтерський облік результатів своєї роботи, веде статистичну звітність.

Відповідальність за стан обліку, подання бухгалтерської звітності покладається на головного бухгалтера підприємства, компетенція якого визначена діючим законодавством і посадовою інструкцією (Додаток Д).

![]()

![]()

![]()

|

![]()

![]()

Рис.2.1. Організаційна структура ВАТ «Добромильський ДОК»

2.2 Формування облікової політики

Складовою частиною організації обліку на підприємстві є перелік документів, що використовуються для первинного відображення господарських операцій, а також перелік облікових регістрів, необхідних для накопичення і систематизації інформації. Перелік документів повинен бути затверджений в наказі або розпорядженні керівника підприємства про облікову політику і може включати: робочий план рахунків бухгалтерського обліку, що містить синтетичні та аналітичні рахунки, необхідні для ведення бухгалтерського обліку у відповідності до вимог своєчасності та повноти обліку та звітності; форми первинних облікових документів, що застосовуються для оформлення фактів господарської діяльності, за якими не передбачені типові форми первинних облікових документів, а також форми документів для внутрішньої бухгалтерської звітності; порядок проведення інвентаризації активів та зобов’язань; методи оцінки активів та зобов’язань; правила документообігу і технологія обробки облікової інформації; порядок контролю за господарськими операціями; інші рішення, необхідні для ведення бухгалтерського обліку.

Положення облікової політики фіксуються в наказі керівника підприємства. Облікова політика підприємства може змінюватися, якщо: змінюються статутні умови; змінюються вимоги органу, який затверджує П(с) БО; нові положення облікової політики забезпечують достовірне відображення подій або операцій у фінансовій звітності [21, с.51-53].

Формування облікової політики на ВАТ "Добромильський ДОК" здійснюється головним бухгалтером і затверджується наказом директора. Наказ „Про організацію бухгалтерського обліку й облікову політику у 2006 році” (Додаток Б).

Згідно наказу про облікову політику підприємства, бухгалтерський облік на ВАТ "Добромильський ДОК" організований наступним чином:

на підприємстві застосовується план рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій з урахуванням положень інструкції щодо застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженої наказом Міністерства фінансів України від 30.11.99р. №291;

аналітичний облік руху товарно-транспортних цінностей та послуг підприємства організований: в бухгалтерії – у відомостях обліку залишків матеріалів у кількісно-сумарному вираженні та оборотній відомості по рахунку 361 „Розрахунки з організаціями та установами”; на складах – у картках складського обліку в кількісному вираженні.

Порядок ведення бухгалтерського обліку окремих господарських операцій, зокрема обліку оплати праці, затверджено так:

оплату праці спеціалістам, службовцям, водіям та працівникам цеху по виробництву меблів проводити по посадових окладах у відповідності до затвердженого штатного розпису та згідно з

8-09-2015, 14:46