где ![]() - прибыль (до налогообложения);

- прибыль (до налогообложения);

![]() – средняя величина активов.

– средняя величина активов.

Этот коэффициент показывает, какую прибыль получает предприятие с каждого 1 руб., вложенного в совокупные активы. Прибыль, как правило, указывают до налогообложения. Данный показатель называют нормой прибыли, или экономической рентабельностью. Уровень рентабельности активов должен быть достаточен, чтобы обеспечить ожидаемую рентабельность собственного капитала, оплату процентов за кредит и налоги.

В нашем же примере рентабельность активов повысилась на 4,62%.

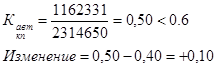

2. Коэффициент автономии

![]()

![]()

Коэффициент автономии меньше нормы, что свидетельствует о небольшом удельном весе собственных средств в общей сумме источников финансирования. Но увеличение собственного капитала предприятия на 0,10 является положительным фактором и свидетельствует о росте его финансовой устойчивости.

3. Коэффициент оборачиваемости собственного капитала характеризует интенсивность использования средств организации и ее деловой активности. Рассчитывается как отношение выручки от продажи товаров (продукции, выполнения работ, оказания услуг) к средним остаткам собственного капитала.

Определяется по формуле:

![]()

В нашем примере этот коэффициент уменьшился на 0,1%.

4. Рентабельность продаж — это процентное отношение суммы прибыли от продаж к выручке от продажи продукции (товаров).

Определяется по формуле:

![]() , где

, где

Р - прибыль от продаж,

N – выручка от продажи продукции (товаров).

Этот показатель характеризует долю прибыли в рыночной цене. Чем он выше, тем лучше результат от основной деятельности организации. На рентабельность продаж влияют объем продажи продукции и себестоимость продукции.

В нашем примере этот коэффициент увеличился на 0,90%.

Определим влияние каждого отдельного фактора на изменение рентабельность активов:

Влияние рентабельности продаж:

![]()

Влияние коэффициента оборачиваемости собственного капитала:

![]()

Влияние коэффициента автономии (независимости):

![]()

Совокупное влияние факторов = 2,6052+(-0,2512)+2,2630=4,6171 % сложилось под воздействием роста рентабельности продаж (2,6052%), снижения оборачиваемости собственного капитала (-0,2512%) и увеличения коэффициента автономии (2,2630%). Таким образом, рентабельность активов увеличилась на 4,62% главным образом за счет увеличения рентабельности продаж и коэффициента автономии.

ЗАДАНИЕ 7.

По данным отчета о прибылях и убытках и приложения к бухгалтерскому балансу определить затраты на 1 руб. продукции, в том числе по элементам затрат.

Результаты расчетов представить в табл. 7

Таблица 7

Состав и динамика затрат на производство продукции

(по данным ф. №2 и №5)

| Показатели | Сумма, тыс.руб. | Затраты на 1 руб. продукции, руб. |

||||

Отчет-ный год |

Предшест-вующий год | Изме-нение (+,-) |

Отчет-ный год |

Предшест-вующий год | Изме-нение (+,-) |

|

| 1. Материальные затраты | 2551060 | 2649350 | -98290 | 0,4390 | 0,4877 | -0,0487 |

| 2. Затраты на оплату труда | 1552550 | 1446840 | 105710 | 0,2671 | 0,2663 | 0,0008 |

| 3.Отчисления на социальные нужды | 398624 | 375824 | 22800 | 0,0686 | 0,0692 | -0,0006 |

| 4. Амортизация | 362464 | 344850 | 17614 | 0,0624 | 0,0635 | -0,0011 |

| 5. Прочие затраты | 676274 | 499048 | 177226 | 0,1164 | 0,0919 | 0,0245 |

| 6. Итого по элементам затрат | 5540872 | 5315912 | 224960 | 0,9534 | 0,9785 | -0,0251 |

| 7. Выручка (нетто) от продажи товаров, продукции, выполнения работ, оказания услуг | 5811655 | 5432520 | 379135 | Х | Х | Х |

Затраты на 1 руб. продукции находим по формуле

![]()

Из таблицы видно, что росту выручки на 379135 тыс.руб. способствовало снижение материальных затрат на 98290 тыс.руб.

Затраты на 1 руб. продукции снизились в части материальных затрат, отчислений на соц. нужды и амортизацию. Их отрицательная динамика является положительным фактором в деятельности предприятия.

ЗАКЛЮЧЕНИЕ

В ходе выполнения контрольной работы было выявлено, что за отчетный период финансовое положение анализируемой организации улучшилось, о чем свидетельствует рост величины валюты баланса на 500600 тыс. руб., темп роста которой составил 124,25%. Что говорит об увеличении хозяйственного оборота предприятия.

Удельный вес внеоборотных активов (70,37%) значительно превышает удельный вес оборотных активов (29,63%) на конец отчетного периода, что свидетельствует об иммобилизации капитала организации. В дальнейшем предприятию рекомендуется увеличить вложения в оборотные активы.

Тенденция увеличения основных средств (6,51%) говорит о том, что предприятие увеличивает свое имущество.

Прослеживается инновационная деятельность, так как произошел рост нематериальных активов на 0,20%. увеличение нематериальных активов и основных средств говорит об активизации предприятия на рынке капитала.

За отчетный период в организации произошло увеличение денежных средств, что увеличило ликвидность и платежеспособность.

В рассматриваемой организации произошло сокращение доли краткосрочных финансовых вложений на 0,6921%. Рекомендуется увеличить краткосрочные финансовое вложения в будущем периоде, так как они способствуют получению дополнительного дохода.

Повышение удельного веса в валюте баланса итоговой величины «Капитал и резервы» с 48% до 52% является положительным фактором. Это свидетельствует о попытке предприятия укрепить финансовое положение.

Структуру предприятия целесообразно признать неудовлетворительной, так как доля уставного капитала составляет всего 0,0039% (100 тыс.руб.0, и прослеживается отрицательная динамика этого показателя (-0,0009%).

Предприятию следует отказаться от долгосрочных кредитов и займов и использовать краткосрочные, т.к. выплаты дорогостоящие кредиты и выплаты процентов увеличивают величину расходов, что негативно влияет на финансовые результаты.

В целом предприятие является рентабельным, достаточно ликвидным и финансово устойчивым, но чтобы укрепить свое положение ему необходимо увеличить размер собственного капитала.

В анализируемом предприятии нераспределенная прибыль на конец периода увеличилась на 342892 тыс. руб. Это свидетельствует о росте деловой активности организации.

Целесообразно будет увеличить резервный капитал за счет нераспределенной прибыли.

Положительная динамика чистых активов организации (темп роста 134,60%) свидетельствует о наращении средств имущественного комплекса. Это повышает финансовую независимость организации, увеличивает ее рыночную стоимость и способствует повышению инвестиционной привлекательности.

СПИСОК ЛИТЕРАТУРЫ

1. Вахрушина М.А., Пласткова Н.С. Анализ финансовой отчетности: Учебник.-М.: Вузовский учебник, 2007.

2. Бернcтайн Л.А. Анализ финансовой отчетности. – М.: “Финансы и статистика”, 2005.

3. Куттер И.М., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006.

4. Анализ финансовой отчетности: Методические указания по выполнению контрольной работы для студентов V курса специальности 08109 (060500) «Бухгалтерский учет, анализ и аудит». – М.:ИНФРА-М: Вузовский учебник, 2007.

5. СПС «Консультант Плюс»

8-09-2015, 15:05