- направления средств добавочного капитала на увеличение уставного капитала;

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки, в пределах предыдущих дооценок;

- распределения добавочного капитала между участниками общества.

Основные бухгалтерские проводки по учету добавочного капитала приведены в Таблице 5.

Таблица 5.

Учет добавочного капитала

| Содержание операции | Документ | Корреспондирующие счета | |

| Д | К | ||

| 1 | 2 | 3 | 4 |

| По результатам переоценки: | Расчет | ||

| - увеличена балансовая стоимость ОС | 01 | 83 | |

| Дооценена амортизация ОС | 83 | 02 | |

| Снижена стоимость ОС, выявленная по результатам уценки, если в предыдущие отчетные периоды производилась их дооценка (в пределах дооценки): | Расчет | ||

| - первоначальная стоимость | 83 | 01 | |

| - амортизация | 02 | 83 | |

| Направлены средства добавочного капитала на увеличение уставного капитала | Решение участников общества | 83 | 80 |

| Распределена сумма добавочного капитала между участниками общества | Решение участников общества | 83 | 75 |

2.5 Учет страховых резервов

В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» гарантией финансовой устойчивости страховщиков являются наличие у них страховых резервов, достаточных для исполнения обязательств по договорам страхования, сострахования, перестрахования.

Для обеспечения принятых страховых обязательств, ООО «Страховая компания» в порядке и на условиях, установленных нормативным правовым документами Федеральной службы страхового надзора, образует из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по имущественному страхованию и страхованию ответственности.

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный или иные бюджеты.

Состав назначение и порядок формирования страховых резервов, являющихся выраженной в денежной форме оценкой обязательств страховщика по обеспечению предстоящих страховых выплат по договорам страхования, относящимся к страхованию иному, чем страхование жизни, определяется Приказом МФ РФ от 11.06.2002 г. № 51н «Правила формирования страховых резервов по страхованию иному, чем страхование жизни». Данные правила действуют с 2003 г.

На основе утвержденных МФ РФ Правил в ООО «Страховая компания» разработали и утвердили собственное Положение о формировании страховых резервов по страхованию иному, чем страхование жизни (Приложение 4).

Страховые резервы рассчитываются на отчетную дату (конец отчетного периода) при составлении бухгалтерской отчетности на основании данных учета и отчетности. Для расчета страховых резервов рекомендуется использовать таблицы, приведенные в Правилах МФ РФ.

Расчет страховых резервов производится в рублях.

Страховщики также рассчитывают долю участия перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни, одновременно с расчетом страховых. Резервов. Доля перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни, определяется по каждому договору (группе договоров) в соответствии с условиями договора перестрахования.

Страховые резервы рассчитываются отдельно по учетным группам (Приложение 4).

Резерв незаработанной премии (РНП)

Характеристика резерва . Часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

РНП формируется по всем действующим на отчетную дату договорам страхования. Для расчета величины незаработанной премии (резерва незаработанной премии) используется метод «proratatemporis».

Резерв незаработанной премии по i -му договору j -учетной группы (РНП ij ) рассчитывается следующим образом:

РНП ij = БСП ij * (Д ij – С ij ) / Д ij ,

где БСП ij – базовая страховая премия по каждому i -му договору, входящему в j -учетную группу; Д ij – срок действия i -го договора в днях; С ij – число дней с момента вступления i -го договора в силу до отчетной даты.

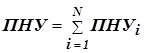

Общая величина РНП по договорам страхования j -учетной группы (РНП j ) на отчетную дату:

![]()

Резерв заявленных, но неурегулированных убытков (РЗУ)

Резерв заявленных, но неурегулированных убытков (РЗУ) образуется страховщиком для обеспечения выполнения обязательств, включая расходы по урегулированию убытков, по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникшим в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику.

Расчет резерва заявленных, но неурегулированных убытков производится отдельно по каждой учетной группе договоров.

Величина резерва заявленных, но неурегулированных убытков определяется путем суммирования резервов заявленных, но неурегулированных убытков, рассчитанных по всем учетным группам договоров.

Величина РЗУ соответствует сумме заявленных и неурегулированных убытков за отчетный период и за периоды, предшествующие отчетному, зарегистрированных в журнале учета убытков, увеличенной на сумму расходов по урегулированию убытка в размере 3% от суммы неурегулированных претензий. Таким образом:

РЗУ = ЗУну + 0,03 * ЗУну,

где ЗУну – сумма заявленных, но неурегулированных убытков по состоянию отчетного периода; 0,03 — коэффициент расходов по урегулированию убытка.

Резерв произошедших, но незаявленных убытков (РПНУ)

Резерв произошедших, но незаявленных убытков (РПНУ) предназначен для обеспечения выполнения страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с происшедшими страховыми случаями в течение отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату.

Для расчета резерва произошедших, но незаявленных убытков используется информация о произошедших убытках и об их оплате за определенный период времени.

По договорам, относящимся к учетным группам 1-11, рассматриваются данные не менее чем за 12 периодов наступления убытков (периодов оплаты (развития)), предшествующих отчетной дате, по договорам, относящимся к учетным группам 12-19, - не менее чем за 20 периодов, предшествующих отчетной дате.

При расчете РПНУ используются данные учета страховых премий и убытков, начиная с 01 января 2003 года.

Величина резерва произошедших, но незаявленных убытков (РПНУ) равна:

РПНУ = 1,03 * ПНУ,

где ПНУ – величина произошедших, но незаявленных убытков; 1,03 * ПНУ – величина произошедших, но незаявленных убытков, увеличенных на сумму расходов по их урегулированию в размере 3%.

Величина произошедших, но незаявленных убытков (ПНУ) по учетной группе определяется как сумма величин произошедших, но незаявленных убытков, для каждого из рассматриваемых периодов наступления убытков:

где ПНУ i . – величина произошедших, но незаявленных убытков для i -го периода наступления убытков, i = 1, ..., N.

Для каждого из периодов наступления убытков суммарная величина произошедших, но незаявленных убытков ПНУ i определяется:

![]()

![]()

где Ri – величина произошедших, но неоплаченных на отчетную дату убытков; ЗНУ – величина заявленных, но неурегулированных на отчетную дату убытков, по страховым случаям, произошедшим в i -м периоде наступления убытков (берется из журнала регистрации убытков).

Стабилизационный резерв (СР)

Стабилизационный резерв является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением.

Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков, и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в этом периоде, к величине заработанной страховой премии за этот же период.

Стабилизационный резерв формируется по следующим видам страхования:

· страхование средств водного транспорта (7 группа);

· страхование предпринимательских (финансовых) рисков (12 группа);

· страхование гражданской ответственности перевозчика (14 группа).

Сумма расходов на ведение дела, относящаяся к каждому из поименованных видов страхования, определяется пропорционально начисленной страховой брутто-премии по каждому виду к начисленной страховой брутто-премии по всем лицензированным видам страхования.

Стабилизационный резерв по учетным группам договоров страхования 7, 12 и 14 по j -й учетной группе (СР j ) рассчитывается:

СР j = max { min [ ПСР j ; СРн j + ΔСР j ] ; 0},

где ПСР j – предельный размер стабилизационного резерва по j -й учетной группе; СРн j – стабилизационный резерв по по j -й учетной группе на начало периода; ΔСР j – изменение стабилизационного резерва по j -й учетной группе. Предельный размер стабилизационного резерва по j -й учетной группе (ПСР j ) определяется следующим образом:

- по учетным группам 7 и 14:

ПСР j = 2,5 * max { СБП jk – ПП jk };

- по учетной группе 12:

ПСР j = 1,5 * max { СБП jk – ПП jk },

где СБП jk – страховая брутто-премия по j -й учетной группе в k -м году; ПП jk – сумма перестраховочной премии, переданной по договорам перестрахования по j -й учетной группе k -м году; k – число периодов (лет), за которые рассматриваются данные при расчете резерва (последние 10 лет или имеющееся количество лет).

Для учета страховых резервов используется счет 95, к которому открываются субсчета 95.1 «Страховой резерв», 95.2 «Доля перестраховщика в резерве», 95.3 «Изменение резерва». Учет ведется по видам резервов.

Счет 95.1 «Страховой резерв» открывается отдельно по видам резервов: РНП, РЗУ, РПНУ и СР. Структура счета 95.1 (РНП, РЗУ, РПНУ, СР):

| Д | Счет 95.1/5/9/13 (РНП, РЗУ, РПНУ, СР) | К | |

Списание РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода |

Сальдо – сумма РНП (РЗУ, РПНУ, СР) на начало периода Начисление РНП (РЗУ, РПНУ, СР) за отчетный период Сальдо – сумма РНП (РЗУ, РПНУ, СР) на конец периода |

||

Счет 95.2 «Доля перестраховщика в резерве» ведется по видам резервов: РНП, РЗУ, РПНУ и СР. Структура счета 95.2 (РНП, РЗУ, РПНУ, СР):

| Д | Счет 95.2/6/10/15 (РНП, РЗУ, РПНУ, СР) | К | |

Сальдо – доля перестраховщика в РНП (РЗУ, РПНУ, СР) на начало периода Начисление доли перестраховщика в РНП (РЗУ, РПНУ, СР) отчетного периода Сальдо – доля перестраховщика в РНП (РЗУ, РПНУ, СР) на конец периода |

Списание доли перестраховщика в РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода |

||

Счет 95.3 «Изменение резерва» ведется по видам резервов: РНП, РЗУ, РПНУ и СР. Структура счета 95.3 (РНП, РЗУ, РПНУ, СР):

| Д | Счет 95.3/7/11/14 (РНП, РЗУ, РПНУ, СР) | К | |

1. Начисление РНП (РЗУ, РПНУ, СР) отчетного периода (по расчету) 2. Списание доли перестраховщика в РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода Списание кредитового сальдо, если (3+4)>(1+2) |

3. Списание РНП (РЗУ, РПНУ, СР) предыдущего отчетного периода 4. Начисление доли перестраховщика в РНП (РЗУ, РПНУ, СР) отчетного периода Списание дебетового сальдо, если (3+4)<(1+2) |

||

Изменение РНП (Ирнп ) на счете 95.3 рассчитывается следующим образом:

Ирнп = РНПотч – ДРНПотч – РНПпред + ДРНПпред,

где РНПотч, РНПпред – РНП соответственно отчетного и предыдущего периодов; ДРНПотч, ДРНПпред – доля перестраховщика в РНП соответственно отчетного и предыдущего периодов.

Аналогичным образом определяется изменение РЗУ (Ирзу ), РПНУ (Ирпну ), СР (Иср ).

Рассмотрим порядок отражения в бухгалтерском учете операций по формированию страховых резервов в IV квартале 2008 г. (по состоянию на 31.12.2008г.). Сумма начисленного резерва за предыдущий отчетный период по состоянию на 31.12.2008г. превышает сумму резерва начисленного по состоянию на 30.09.2008г.). Данные для учета приведены в Таблице 6.

Отражаем в учете бухгалтерские проводки по учету резерва незаработанной премии:

· начислен резерв незаработанной премии по состоянию на 31.12.2008 г. – 2 500 000 руб.:

Д 95.3 РНП К 95.1 РНП – 2 500 000 руб.;

· начислена доля перестраховщиков в резерве незаработанной премии по состоянию на 31.12.2008 г. (в соответствии с Законом «Об организации страхового дела в РФ» размер доли перестраховщиков в страховых резервах по договору перестрахования должен соответствовать передаваемым страховым обязательствам) в сумме 900 000 руб.:

Д 95.2 РНП К 95.3 РНП – 900 000 руб.;

Таблица 6.

Исходные данные для учета резервов

| Показатель | РНП | РЗУ | РПНУ | СР |

| Сумма резерва на 30.09.2008г. (сальдо на счетах 95.1) | 2 000000 | 1 500000 | 1 800000 | 1 200000 |

| Доля перестраховщика в резерве на 30.09.2008г. (сальдо на счетах 95.2) | 800 000 | 500 000 | 900 000 | 600 000 |

| Сумма резерва, начисленного на 31.12.2008г. | 2 500000 | 2 000000 | 2 300000 | 1 500000 |

| Доля перестраховщика в резерве на 31.12.2008г. | 900 000 | 800 000 | 1100000 | 800 000 |

| Изменение резерва | +400000 | +200000 | +300000 | +100000 |

| Сумма резерва на 31.12.2008г. (сальдо на счетах 95.1) | 2 500000 | 2 000000 | 2 300000 | 1 500000 |

| Доля перестраховщика в резерве на 31.12.2008г. (сальдо на счетах 95.2) | 900 000 | 800 000 | 1 100000 | 800 000 |

· списана сумма резерва незаработанной премии по состоянию на 30.09.2008 г. в сумме 2 000 000 руб.:

Д 95.1 РНП К 95.3 РНП – 2 000 000 руб.;

· списана доля перестраховщика в РНП по состоянию на 30.09.2008 г. в сумме 800 000 руб.:

Д 95.3 РНП К 95.2 РНП – 800 000 руб.;

· списывается на финансовый результат изменение резерва незаработанной премии (2 500 000 – 900 000 – 2 000 000 + 800 000 = +400 000 руб.):

Д 99 К 95РНП – 400 000 руб.

Отражаем в учете бухгалтерские проводки по учету резерва заявленных, но неурегулированных убытков :

· начислен резерв заявленных, но неурегулированных убытков по состоянию на 31.12.2008 г. – 2 000 000 руб.:

Д 95.3 РЗУ К 95.1 РЗУ – 2 000 000 руб.;

· начислена доля перестраховщиков в резерве заявленных, но неурегулированных убытков по состоянию на 31.12.2008г. в сумме 800 000 руб.:

Д 95.2 РЗУ К 95.3 РЗУ – 800 000 руб.;

· списана сумма резерва заявленных, но неурегулированных убытков по состоянию на 30.09.2008 г. в сумме 1 500 000 руб.:

Д 95.1 РЗУ К 95.3 РЗУ – 1 500 000 руб.;

· списана доля перестраховщика в РЗУ по состоянию на 30.09.2008г. в сумме 500 000 руб.:

Д 95.3 РЗУ К 95.2 РЗУ – 500 000 руб.;

· списывается на финансовый результат изменение резерва заявленных, но неурегулированных убытков (2 000 000 – 800 000 – 1 500 000 + 500 000 = +200 000 руб.): Д 99 К 95.3 РЗУ – 200 000 руб.

Отражаем в учете бухгалтерские проводки по учету резерва произошедших, но незаявленных убытков :

· начислен резерв произошедших, но незаявленных убытков по состоянию на 31.12.2008 г. – 2 300 000 руб.:

Д 95.3 РПНУ К 95.1 РПНУ – 2 300 000 руб.;

· начислена доля перестраховщиков в резерве произошедших, но незаявленных убытков по состоянию на 31.12.2008г. в сумме 1 100 000 руб.:

Д 95.2 РПНУ К 95.3 РПНУ – 1 100 000 руб.;

· списана сумма резерва произошедших, но незаявленных убытков по состоянию на 30.09.2008г. в сумме 1 800 000 руб.:

Д 95.1 РПНУ К 95.3 РПНУ- 1 800 000 руб.;

· списана доля перестраховщика в резерве произошедших, но незаявленных убытков по состоянию на 30.09.2008г. в сумме 900 000 руб.:

Д 95.3 РПНУ К 95.2 РПНУ – 900 000 руб.;

· списывается на финансовый результат изменение резерва произошедших, но незаявленных убытков (2 300 000 – 1 100 000 — 1 800 000 + 900 000 = + 300 000 руб.):

Д 99 К 95.3 РПНУ – 300 000 руб.

Отражаем в учете бухгалтерские проводки по учету стабилизационного резерва:

· начислен стабилизационный резерв по состоянию на 31.12.2008г. – 1 500 000 руб.:

Д 95.3 СР К 95.1 СР – 1 500 000 руб.;

· начислена доля перестраховщика в стабилизационном резерве по состоянию на 31.12.2008г. в сумме 800 000 руб.:

Д 95.2 СР К 95.3 СР – 800 000 руб.;

· списана сумма стабилизационного резерва по состоянию на 30.09.2008г. в сумме 1 200 000 руб.:

Д 95.1 СР К 95.3 СР – 1 200 000 руб.;

· списана доля перестраховщика в стабилизационном резерве по состоянию на 30.09.2008г. в сумме 600 000 руб.:

Д 95.3 СР К 95.2 СР – 600 000 руб.;

· списывается на финансовый результат изменение стабилизационного резерва (1 500 000 – 800 000 – 1 200 000 + 600 000 = + 100 000 руб.):

Д 99 К 95.3 СР – 100 000 руб.

Размещение страховых резервов производится в соответствии с Правилами размещения страховщиками средств страховых резервов, утвержденными приказом МФ РФ от 08.08.2005 г. № 100н.

Под размещением страховых резервов понимаются активы, принимаемые в покрытие (обеспечение) страховых резервов. Активы, принимаемые в покрытие страховых резервов, должны удовлетворять условиям диверсификации, возвратности, прибыльности и ликвидности.

Активы, принимаемые в покрытие страховых резервов, не могут служить предметом залога или источником уплаты кредитору денежных средств по обязательствам гаранта (поручителя).

Для покрытия страховых резервов принимаются следующие виды активов:

1) федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы Российской Федерацией;

2) государственные ценные бумаги субъектов Российской Федерации;

3) муниципальные ценные бумаги;

4) акции;

5) векселя организаций, включая векселя банков;

6) жилищные сертификаты;

7) инвестиционные паи паевых инвестиционных фондов;

8) вклады (депозиты) в банках, в том числе удостоверенные депозитными сертификатами;

9) сертификаты долевого участия в общих фондах банковского управления;

10) недвижимое имущество;

11) доля перестраховщиков в страховых резервах;

12) дебиторская задолженность страхователей, перестраховщиков и страховых агентов;

13) денежная наличность;

14) денежные средства в валюте Российской Федерации на счетах в банках;

15) денежные средства в иностранной валюте на счетах в банках;

16) слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов;

17) ипотечные ценные бумаги;

18) займы страхователям по договорам страхования жизни.

2.6 Учет расчетов по кредитам и займам

Учет кредитов и займов и затрат по их обслуживанию ведется в соответствии с Положением по бухгалтерскому учету «Учет расходов по кредитам и займам» ПБУ 15/2008.

Порядок кредитования, оформления кредитов и их погашения регулируется правилами банков и кредитными договорами. По кредитному договору банк или иная кредитная организация (кредитор) обязуется поставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК РФ).

Кредиты банка в зависимости от срока кредитования делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года).

В соответствии с установленной в ООО «Страховая компания» учетной политикой заемщик может переводить долгосрочную задолженность в краткосрочную, если срок погашения долгосрочной задолженности стал равен 365 дням.

Затраты, связанные с получением кредитов, включают в себя:

· проценты по кредитам;

· дополнительные затраты по кредитам (юридические и консультационные услуги; копировально-множительные работы; оплата налогов и сборов,

8-09-2015, 13:34