Вступ

Поняття “капітал” асоціюється з поняттям “власність”. В момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками (учасниками), і являє собою вартість майна підприємства.

Майно підприємства складається з різноманітних матеріальних, нематеріальних та фінансових ресурсів – носив прав власності окремих суб'єктів, а також частки інвестованих коштів. Власний капітал є гарантією організації бізнесу. На етапі, коли підприємство (наприклад, акціонерне товариство) ще не має зовнішньої заборгованості, розмір активів (майна) дорівнює розміру власного капіталу.

Здійснюючи підприємницьку діяльність, акціонерне підприємство неминуче використовує залучені кошти, тобто утворює борги. Боргові зобов'язання підтверджують права і вимоги кредиторів щодо активів підприємства, тому розмір активів визначається як сума власного капіталу і боргових зобов’язань.

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов'язань.

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" визначає правові принципи регулювання, організації, ведення бухгалтерського обліку і складання фінансової звітності та поширюється на всіх юридичних осіб незалежно від організаційно-правових форм і форм власності, а також на представництва іноземних суб'єктів господарської діяльності, які зобов'язані вести бухгалтерський облік та подавати фінансову звітність відповідно до чинного законодавства.

Державне регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється з метою: створення єдиних правил ведення бухгалтерською обліку та складання фінансової звітності, які є обов'язковими для всіх підприємств, гарантують і захищають інтереси користувачів; удосконалення бухгалтерського обліку та фінансової звітності.

Питання теорії, методології та практики організаційно-економічного розвитку власного капіталу досліджувалися у працях Кучеренко Т. Мервенецкая В. шайко Е. Соколов Г. Онищенко В. Краснолудская Л. Незалежно на велике різноманіття порушених наукових проблем та глибину їх дослідження, у сучасній економічній науці окремі їх аспекти залишаються не достатньо розв’язаними. Так, існуючі методи потребують адаптації в напрямі вдосконалення управління власним капіталом, та посилення його ролі у забезпеченні конкурентоспроможності економіки України.

Актуальність даної теми визначається тим, що невпинний перехід України до ринкової економіки, розширення та поглиблення ринкового середовища у всіх сферах діяльності цілком закономірно викликає необхідність реформування обліку та контролю. Це зумовлює введення нових економічних категорій та уточнення раніше діючих.

На сучасному етапі діяльності підприємств і в майбутньому виняткове значення мають вдосконалення методики обліку реформування відносин власності та власного капіталу.

Мета дослідження полягає в узагальненні теоретичних положень, розробці практичних рекомендацій щодо ведення обліку власного капіталу на підприємстві.

Відповідно до мети було поставлено і вирішено такі завдання: теоретичні основи організації обліку власного капіталу; дослідження практичних питань організації обліку власного капіталу; рекомендації щодо впровадження в систему бухгалтерського обліку власного капіталу інформаційних технологій.

Об’єктом дослідження є процеси щодо організації обліку власного капіталу підприємства.

1. Теоритичні основи организації обліку власного капіталу підприємства

1.1. Загальна характеристика капіталу підприємства

При вивченні теми доцільно визначити, що відповідно до Цивільного кодексу України для створення підприємства юридичної особи його учасники повинні розробити установчі документи — це, перш за все, затверджений учасниками статут або засновницький договір між учасниками, якщо інше не встановлено законом.

Згідно з Господарським кодексом України статут повинен містити відомості про його найменування і місцезнаходження, мету і предмет діяльності, розмір і порядок утворення статутного та інших фондів, порядок розподілу прибутків і збитків, про органи управління і контролю, їх компетенцію, про умови реорганізації та ліквідації суб'єкта господарювання, а також іншівідомості, пов'язані з особливостями організаційної форми суб'єкта господарювання, які передбачені законодавством. Статут може містити й інші відомості, що не суперечать законодавству [6, с.265].

У бухгалтерському обліку має чітко розмежовуватися поняття власного капіталу (власності засновників) та чужого (залученого) капіталу, тобто власності інших суб’єктів власності. За залучений зовні капітал потрібно платити відсотки, незалежно від того, прибуткове чи збиткове підприємство. За власний капітал засновники після сплати податків одержують дохід (дивіденди, відсотки тощо), а в разі збитковості їх капітал втрачає в ціні на суму збитку. Тому засновники, незалежно від розміру частки власних внесків, мають право участі в управлінні підприємством.

Згідно з П(С)БО 2 "Баланс", власний капітал— це частка в активах підприємства, що залишається після вирахування його зобов'язання.

Облікову категорію власного капіталу П(С)БО 1, П(С)БО 2 і П(С)БО 3 визначають як частина в активах підприємства, яка залишається після вирахування його зобов'язань [31, с.359].

Тому економічну суть власного капіталу можемо відобразити у вигляді рівняння:

Власний капітал = Активи — Зобов'язання.

Рівняння вказує на частку активів, яка належить власникам за умови розрахунків за зобов'язаннями підприємства. В момент створення підприємства сума активів, яка належить власникам, дорівнює сумі вкладеного ними капіталу. В процесі господарської діяльності капітал власників зростає завдяки доходам від підприємницької діяльності й зменшується в результаті понесених витрат. Крім того, власний капітал зростає за рахунок додатково вкладеного капіталу, безкоштовно отриманих активів, дооцінки необоротних активів та зменшується в результаті розподілу (виплати дивідендів тощо) накопиченого капіталу між засновниками (учасниками).

При цьому, якщо виходити з визначення П(С)БО, то можна говорити про рівність понять власного капіталу і чистих активів підприємства. Так, П(С)БО 19 визначає чисті активи як активи підприємства за вичетом його зобов'язань. Іншими словами, власний капітал, як і чисті актив — це внутрішні активи підприємства, що дісталися йому від власників (засновників, учасників, акціонерів), вкладників або зароблені самостійно. Це активи, які можуть бути використані підприємством за власним розсудом в рамках його стратеги-чеських завдань і цілей.

У балансі власний капітал підприємства наданий у розділом 1 пасив, підсумок по якому якраз і відображає розмір даного фінансового показника.

При цьому для різних підприємств власний капітал може формуватися і складатися з різних структурних компонентів в різних комбінаціях. Загальний їх можливий набір визначений П(С)БО 2 (Додаток А) [2, с.102].

1.2 Власний капітал підприємства: структура, оцінка та функції

Структура власного капіталу підприємства залежить від форми власності та його виду. Наприклад, для акціонерних товариств чи товариств з обмеженою відповідальністю, заснованих на колективній формі власності, створення і поповнення визначеного розміру статутного капіталу є необхідною умовою їх реєстрації в органах державної влади та легітимності проведення діяльності. Підприємство, засноване на приватній власності фізичної особи (приватне підприємство), створює статутний капітал лише за рішенням власника виходячи з необхідності забезпечення статутної діяльності [1, с.249].

За П(С)БО 2 «Баланс» власний капітал включає такі елементи (рис. 1.1.):

Рис. 1.1. Структура та взаємозв’язок окремих елементів власного капіталу

Складові власного капіталу відбивають суму, яку власники (засновники) передали в розпорядження підприємства як внески чи залишки у формі нерозподіленого прибутку, або суму. Що її підприємство одержало у своє розпорядження зовні (від інших підприємств) без повернення [27, с.129].

Показник власний капітал один з найістотніших і найважливіших для підприємства показників, оскільки відбиває такі характеристики:

- забезпеченість коштами для функціонування підприємства;

- кредитоспроможність підприємства;

- його платоспроможність.

У світовій практиці у формуванні власного (капіталу) засновники підприємства розрізняють (за економіко-правовим характером) два поняття:

-вклади;

-додаткові внески засновників.

Вклади та додаткові внески виконують різні функції. Для того щоб зрозуміти ці функції. Слід спочатку з’ясувати складові елементи власного капіталу.

Власний капітал засновників (учасників) поділяється на дві частини: 1) реєстрований; 2) нереєстрований. Перший – це статутний, або пайовий капітал. Другий – додатковий, резервний, страховий капітал та нерозподілений прибуток (непокритий збитки).

Усі три складові є власністю засновника. Але вклади виконують незрівнянно більше функції і мають значно глибший зміст, аніж просте внесення додаткових коштів (майна), зокрема й таких, що залишилися в складі власного капіталу як нерозподілений прибуток [28, с.124].

Вклад – це частика засновника (учасника) у статутному (пайовому) капіталі підприємства, яка виконує такі функції:

а) інвестування діяльності підприємства;

б) регулювання відносин власності;

в) управління підприємством.

Додаткові внески – це частка засновника в інших формах власного капіталу підприємства – резервного, страховому чи іншому виді та нерозподіленому прибутку (непокритого збитку) минулих років. Це означає, що додаткові внески робляться або до резервного (страхового) капіталу, або до нерозподіленого прибутку (лишається неспожитою частка прибутку поточного року), тобто вклад виконує лише першу функцію – інвестування.

Формування статутного (пайового) капіталу за рахунок вкладів засновників – обов’язковий елемент установчих документів підприємства. Сума статутного (пайового) капіталу підлягає обов’язковій реєстрації в державному реєстрі господарюючих одиниць. Рішення про збільшення (зменшення) такого обов’язково має реєструватися. Сума статутного (пайового) капіталу з балансом підприємства не може бути відмінною від тієї, що зареєстрована в державному реєстрі. Неукладені кошти засновники (учасники) відбиваються в пасиві балансу.

Вартісна оцінка вкладу визначає частку засновника (учасника) у статутному (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387].

1.3 Особливості організації обліку власного капіталу підприємства

Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства.

Така заборгованість виникає після фіксації її розміру в установчих документів підприємства (статуті, установчому договорі, меморандумі) і державній реєстрації цього документа (доповнень або змін до нього). Після цього вона погашається відповідно з постановою, встановленим закону і статутом. Ця сума заборгованості приводиться в дужках і відраховується при визначенні підсумку власного капіталу.

Для нарахованих до здобуття внесків засновників і учасників підприємства Інструкцією про використання плану рахунків передбачений контр пасивний рахунок 46 «Неоплачений капітал».

|

Рис. 1.2. Призначення та побудова рахунка 46 "Неоплачений капітал"

Аналітичний облік неоплаченого капіталу ведеться по видам розміщених неоплачених акцій (для акціонерних суспільств) і по кожному засновникові (учаснику) підприємства [32, с.211].

Бухгалтерський показник статутного капіталу відображає спільну вартість активів, які будуть отримані або вже отримані підприємством як внесок власники (засновників і учасників) в його капітал. Це активи передані у власність підприємства складаючи основу його діяльності. Документальне фіксування і державна реєстрація спільної вартості складових майна, переданого у власність підприємства є обов'язковими для визначення категорії статутного капіталу такого підприємства.

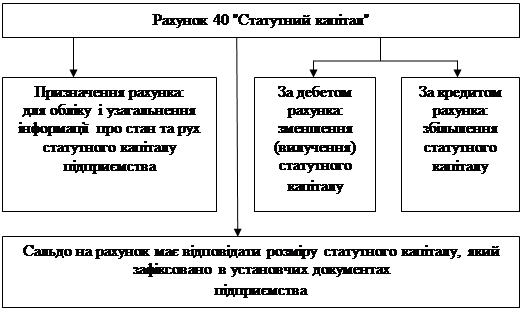

Для обліку і узагальнення інформації о стані і руху статутного капіталу підприємства Інструкцій о застосуванні план рахунків передбачений рахунком 40 «Статутний капітал».

|

Рис. 1.3. Призначення та побудова рахунка 40 "Статутний капітал"

Пайовий капітал є аналогом статутного капіталу для добровільних об’єднання, заснованих на кооперативних початках. Прикладами таких об'єднанні можуть бути споживчі, виробничі і житлово-будівельні кооперативи, кредитні союзи.

Пайовий капітал — це сукупність засобів фізичних і юридичних осіб, добровільно розміщених в суспільстві для здійснення його господарсько-фінансової діяльності. Відповідно, пай — це доля капіталу добровільного об'єднання, що дає його членові (пайовикові) цілий ряд прав, близьких до корпоративних.

Проте на відміну від статутного капіталу, який спочатку декларується (нараховується) і тільки потім оплачується, пайовий капітал в обліку формується за фактом передачі пайовиками своїх внесків.

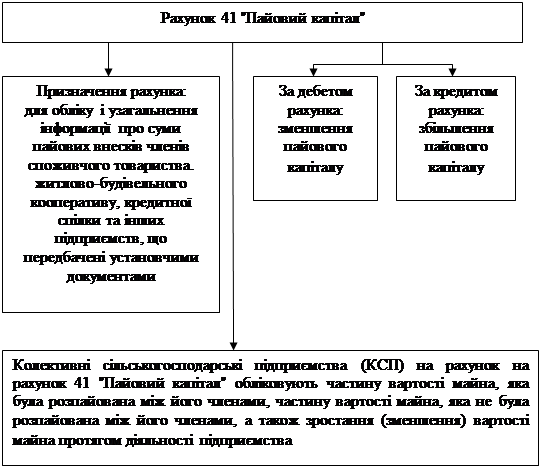

Отже, по кредиту рахунку 41 «Пайовий капітал» призначеного для обліку і узагальнення інформації про суми пайових внесків, відбиваються суми фактичних отриманих пайових внесків в кореспонденції з рахунками обліку активів.

|

Рис. 1.4. Призначення та побудова рахунка 41 "Пайовий капітал"

Аналітичний облік по рахунку 41 «Пайовий капітал» ведеться по видах капіталу [8, с.247].

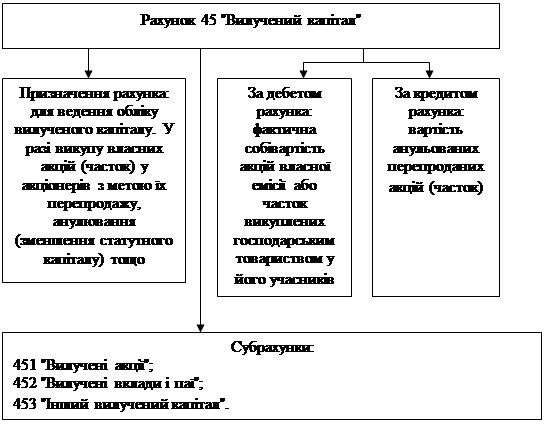

Вилучений капітал — це фактичні витрати підприємства на викуп власних акції (якщо це підприємство АТ), частин у власному статутному фонді (якщо це інший вид господарського суспільств) або паїв (якщо йдеться про кооперативній організації).

Такий викуп зменшує валюту баланса, бо пов'язаний з відтоком активів і відповідно з відпливом капіталу підприємства. Останнє і обумовлює правило віддзеркалення суми вилученого капіталу в пасиві Балансу підприємства із знаком «відрахування».

Планом рахунків, що діє, залежно від виду підприємства передбачено два основні субрахунки для обліку сум вилученого капіталу.

|

Рис. 1.5. Призначення та побудова рахунка 45 "Влучений капітал"

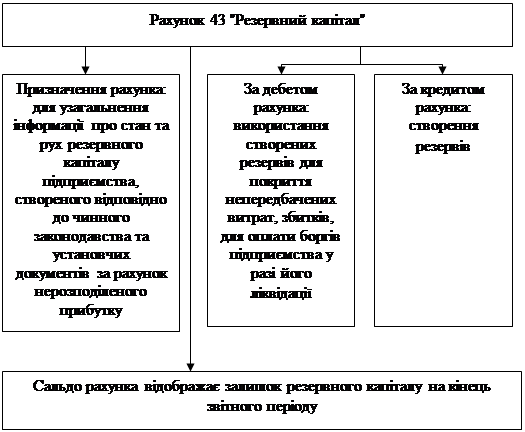

Резервний капітал — це страховий капітал, створений підприємством за рахунок відрахування власного прибутку з метою відшкодування можливих збитків, здійснення виплат інвесторам і кредиторам при браку засобів.

На законодавчому рівні встановлюється обов'язковість і мінімальні розміри формування резервного капіталу для окремих видів підприємств. Наприклад, для господарських суспільств така обов'язковість і мінімальний розмір встановлені ст. 14 Закону про господарську діяльність: в організації створюється резервний (страховий) фонд в розмірі, встановленому засновниками документами, але не менше 25% статутного фонду.

З метою узагальнення інформації про стан і рух резервного капіталу підприємства планом рахунків передбачено рахунок 43 «Резервний капітал.

|

Рис. 1.6. Призначення та побудова рахунка 43 "Резервний капітал"

Аналітичний облік резервного капіталу ведеться по його видах [3, с.123].

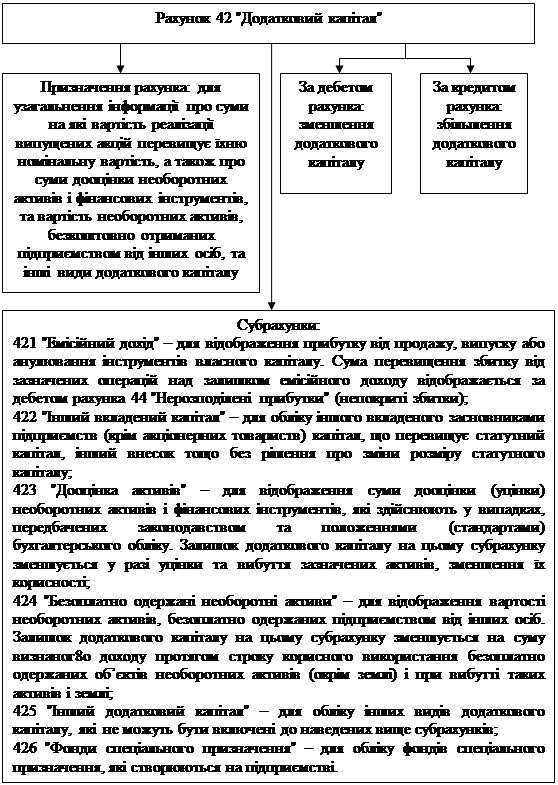

Додатковий капітал — це суми, на яких вартість реалізації АТ випущених акцій перевищує їх номінальну вартість; суми, внесені власниками інших господарських організацій понад статутний капітал; сум дооцінки необоротних активів і фінансових інструментів; вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб; інші види додаткового капіталу [19, с.256].

З метою узагальнення інформації про стан і рух резервного капіталу підприємства планом рахунків передбачено рахунок 42 «Додатковий капітал».

|

Рис. 1.7. Призначення та побудова рахунка 42 "Додатковий капітал"

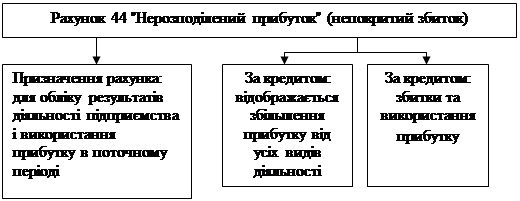

Нерозподілений прибуток (непокритий збиток) цей показник власного капіталу підприємства відображає фінансовий результат його діяльності в поточному і минулих роках, а також використання прибутку в поточному році.

|

Рис 1.8. Призначення та побудова рахунка 44 "Нерозподілений прибуток" (непокритий збиток)

На субрахунку 441 відображаються наявність та рух нерозподіленого прибутку. На субрахунку 442 відображаються непокриті збитки, їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо. На субрахунку 443 відображаються розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування в резервний капітал та інше використання прибутку в поточному періоді.

Виправлення помилок за минулий рік, що виявлені в поточному році, відповідно до П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" відображається кореспонденцією рахунку 44 "Нерозподілені прибутки (непокриті збитки)" з рахунками бухгалтерського обліку відповідних об'єктів класів 1-6.

Отже, джерелами формування активів підприємства є власні та позикові кошти. В момент створення підприємства його стартовий капітал втілюється в активах, інвестованих засновниками (учасниками), і представляє собою вартість майна підприємства. Здійснюючи підприємницьку діяльність, підприємство також використовує залучені кошти, в результаті чого виникають борги. Боргові зобов'язання підтверджують права і вимоги кредиторів щодо активів підприємства (А = З + К) і мають вищий пріоритет порівняно з вимогами власників. Тому власний капітал підприємства визначається як різниця між вартістю його майна і борговими зобов'язаннями: К = А – З.

Власний капітал – це загальна вартість засобів підприємства, які належать йому на правах власності і використовуються ним для формування його активів. Такі активи формуються за рахунок інвестованого в НИХ власного капіталу і представляють собою чисті активи підприємства.

До власного капіталу відносяться: статутний капітал, пайовий капітал, додатковий вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений капітал, вилучений капітал.

Для обліку власного капіталу передбачені наступні рахунки: 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 45 "Вилучений капітал", 46 "Неоплачений капітал".

Рахунки 42, 43, і 44 призначені для обліку власного капіталу, який створюється в процесі господарської діяльності підприємства, але не є Статутним капіталом. Цей капітал належить власникам і направляється на задоволення потреб господарюючого суб'єкту, проте він не закріплений по частках за кожним з учасників.

Рахунки 40, 41, 45 і 46 використовують для формування стартового капіталу підприємства. В залежності від організаційної форми підприємства це може бути статутний або пайовий капітал

2. Дослідження практичних питань організації обліку власного капіталу підприємства

2.1 Формування та облік статутного капіталу підприємства

Статутний капітал є показником прав засновників товариства по відношенню один до одного і до кредиторів. Від частки в статутному капіталі кожного засновника залежить право голосу на прийняття управлінських рішень, право на одержання дивідендів і частину активів при ліквідації товариства.

В обліку необхідно спочатку відобразити надходження активів від засновників як внесків до статутного капіталу кредиторів. Облік формування статутного капіталу ведеться на рахунку 40 "Статутний капітал". Залишок по кредиту рахунка "Статутний капітал" повинен відповідати сумі статутного капіталу, зафіксованого в статуті й установчих документах.

На етапі формування внесків до статутного капіталу статутний капітал ще не затверджений установчими документами, а тому спочатку внески відображаються як інший додатковий капітал чи заборгованість кредиторам (Додаток Б).

Згідно з Законом України "Про господарські товариства" та Цивільним кодексом, акціонерні товариства мають право збільшувати розмір статутного капіталу. Збільшення статутного капіталу здійснюється в установленому законодавством порядку з урахуванням вимог Державної комісії з цінних паперів, встановлених "Положенням про порядок збільшення (зменшення) розміру статутного капіталу акціонерного товариства". Вказане положення розроблено відповідно до Законів України " Про державне регулювання ринку цінних паперів в Україні" та "Про цінні папери і фондову біржу". Положення регулює порядок збільшення (зменшення) розміру статутного капіталу акціонерного товариства, за винятком випадків збільшення розміру статутного капіталу, яке здійснюється в порядку обміну облігацій на акції, та збільшення розміру статутного капіталу у зв'язку з індексацією основних засобів (дооцінкою необоротних активів), які регулюються іншими актами Державної комісії з цінних паперів та фондового ринку (Додаток В) [18,

8-09-2015, 12:30