ЗМІСТ

Вступ

Розділ 1.Економічна характеристика основних засобів і їх зносу

1.1.Визначення і класифікація основних

1.2.Види зносу основних засобів

Розділ 2.Облік амортизації основних засобів

2.1.Документування обліку амортизації основних засобів

2.2.Синтетичний і аналітичний облік амортизації основних засобів

2.3.Норми амортизаційних

Розділ 3. Методи амортизації основних засобів

Розділ 4. Аудит основних засобів

Висновки

Список використаних джерел

ВСТУП

Фінансовий облік має актуальне значення для зовнішніх користувачів облікової інформації, які приймають рішення щодо партнерських зв'язків з підприємством, інвестування капіталу в його розвиток, банківського кредитування, придбання акцій, отримання дивідендів тощо.

Фінансовий облік трансформує дані первинних бухгалтерських документів за допомогою грошового вимірника та спеціальних методів обробки даних у корисну інформацію для зацікавлених юридичних і фізичних осіб. Така інформація узагальнюється в системі рахунків бухгалтерського обліку за певними принципами, які зафіксовані у національних стандартах обліку, та загальноприйнятими процедурами обробки даних. Економічні показники фінансового обліку відображаються у бухгалтерському балансі, у звітах (про фінансові результати, рух грошових коштів, рух власного капіталу) і служать джерелом інформації для зовнішніх і внутрішніх користувачів.

Аналіз роботи підприємства дає можливість виявити сильні та слабкі сторони його господарської і фінансової діяльності, конкурентні переваги, «вузькі місця», простежити тенденції розвитку на основі динаміки економічних показників та прийняти обґрунтовані рішення, які випливають з аналізу форм звітності.

Реформування системи бухгалтерського обліку й фінансової звітності, потрібної як внутрішнім, так і зовнішнім користувачам, є складовою частиною заходів, орієнтованих на ведення економічних відносин ринкового спрямування.

Необхідність переходу підприємств у 2000-2001 рр. На Національні стандарти бухгалтерського обліку зумовлена рамками реалізації стратегічного курсу України до законодавств розвинутих країн і спрямований а розвиток ринкових відносин, впровадження різноманітних форм власності, охоплення приватизацією різних галузей.

РОЗДІЛ 1. Економічна характеристика основних засобів і їх зносу

1.1. Визначення і класифікація основних засобів

Основні засоби — це матеріальні активи, які підприємство містить з метою використовування в процесі виробництва або постачання товарів, надання послуг, здача в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використовування (експлуатації) яких складає понад один рік (або операційного циклу, якщо він більше року).

До основних засобів відносяться :

1. будівлі, споруди, устаткування, обчислювальна техніка, прилади, транспортні засоби, інструменти, інвентар і інші засоби праці, вартість яких поступово зменшується у зв'язку із зносом;

2. сільськогосподарські машини і знаряддя, робоча і продуктивна худоба, будівельний механізований інструмент і бібліотечні фундації — незалежно від вартості;

3. капітальні вкладення в багаторічні насадження, на поліпшення земель (меліоративні, осушні, іригаційні і інші роботи) і в орендовані будівлі, споруди, устаткування і інші об'єкти, що відносяться до основних засобів.

Для правильного обліку основних засобів необхідно перш за все їх чітко класифікувати.

Класифікація основних засобів призначена для використовування в автоматизованих системах управління при рішенні наступних задач:

- організації систематичного обліку і звітності в частині основних засобів;

- визначення норм амортизації основних засобів і віднесення амортизаційних відрахувань на витрати виробництва;

- проведення робіт по перепису, оцінці і переоцінці об'ємів складу і стану основних засобів;

- реалізації комплексу облікових функцій по основних засобах в рамках робіт за державною статистикою;

- здійснення міжнародних зіставлень по структурі і стану основних засобів;

- визначення розрахунків похідних економічних показників, включаючи фондомісткість, фондовіддачу і т.д., а також рекомендованих нормативів проведення капітальних ремонтів основних засобів.

Основні засоби в Україні можна класифікувати:

¨ по функціональному призначенню;

¨ по галузевій ознаці;

¨ по використовуванню і приналежності;

¨ по натурально-матеріальному складу .

По функціональному призначенню розрізняють:

виробничі основні засоби, які безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню (будівлі, споруди, силові машини і 1 устаткування, робочі машини і устаткування, і т.п.) і л діють у сфері матеріального виробництва;

невиробничі основні засоби, які не беруть безпосередньої або непрямої участі в процесі ; виробництва і призначені в основному для задоволення комунальних і культурно-побутових потреб трудящих (будівлі, споруди, устаткування, машини і апарати і ін.) і використовуються в невиробничій сфері.

По галузевій ознаці основні засоби підрозділяються на промислові, будівельні, сільськогосподарські, транспортні, зв'язки і ін.

Велика частина основних засобів відноситься до галузі "Промисловість". Вона безпосередньо пов'язана з процесом виробництва продукції. Але наявність інших видів господарської діяльності (ведення підсобного сільського господарства, будівельно-монтажних робіт, зміст дитячих установ і ін.) обумовлює необхідність обліку основних засобів, що належать до інших галузей народного господарства (екскаватори, підйомні крани, бульдозери і ін.), які знаходяться на балансі промислового підприємства, але відносяться до галузі "Будівництво", або підсобного сільського господарства — до галузі "Сільське господарство" і т.п.

У зв'язку з цим в бухгалтерському обліку основні засоби промислових підприємств підрозділяються на промислово -виробничі, виробничі основні засоби інших галузей народного господарства і невиробничі (непромислові).

До промислово-виробничих основних засобів відносяться : будівлі, споруди, передавальні пристрої, машини і устаткування, робочі машини і устаткування, вимірювальне і регулюючі прилади, лабораторне устаткування, обчислювальна техніка, інші машини і устаткування, транспортні засоби, інструменти, виробничий інвентар і обладнання, господарський інвентар, робоча і продуктивна худоба, багаторічні насадження, меліорація земель і водоймищ, інші основні засоби.

Невиробничі основні засоби безпосередньо не беруть участь в процесі виробництва, До невиробничих основних засобів відносяться: будівлі і споруди житлово-комунального і побутового призначення, транспортні засоби, устаткування, інструменти і інші основні засоби невиробничого призначення для обслуговування житлових, комунальних і культурно-побутових потреб населення.

По використовуванню основні засоби підрозділяються на діючі (всі основні засоби, що використовуються в господарстві), недіючі (основні засоби, що не використовуються в даний період часу у зв'язку з тимчасовою консервацією підприємства або окремих цехів), запасні (різне устаткування, що знаходиться в резерві і призначене для заміни об'єктів основних засобів при їх вибутті або ремонті).

Важливе значення в обліку основних засобів має їх розподіл по ознаці приналежності на власні і орендовані. Власні основні засоби можуть складатися із Статутної (пайового, акціонерного) фундації, допоміжної зносу і амортизації фінансування з відповідних джерел на розширення роботи підприємства, власного прибутку, засобів Амортизаційної фундації, Спеціальних фундацій і т.п.

Орендовані основні засоби показуються в балансі орендодавця, тим самим виключається вірогідність подвійного обліку одних і тих же засобів.

По натурально-матеріальному складу основні виробничі засоби до ухвалення закону України № 283/97-ВР від 22.05.97 р. підрозділялися на 12 груп:

1. Будівлі.

2. Споруди.

3. Передавальні пристрої.

4. Машини і устаткування, у тому числі: силові, робочі машини і устаткування; вимірювальні прилади і устаткування, лабораторне устаткування; обчислювальна техніка; інші машини і устаткування, у тому числі автоматизоване.

5. Транспортні засоби.

6. Інструменти.

7. Виробничий інвентар і обладнання.

8. Господарський інвентар.

9. Робоча і продуктивна худоба.

10. Багаторічні насадження.

11. Капітальні витрати на поліпшення земель (без споруд).

12. Інші основні засоби, об'єднуючі бібліотечну фундацію, засоби музеїв, учбові кабінети і т.д.

1.2.Види зносу основних засобів

Основні засоби підлягають фізичному зносу як в процесі

використовування, так і при їх бездіяльності. на величину фізичного зносу основних засобів в процесі їх використовування можуть впливати такі чинники:

¨ ступінь завантаження засобів в процесі виробництва залежний від кількості змін і кількості годин роботи за добу, тривалості роботи протягом року, інтенсивності праці;

¨ якість основних засобів;

¨ особливості технологічного процесу і ступінь захисту основних засобів від дії зовнішніх умов (температури, вогкості, атмосферних опадів і т.д.);

¨ якість догляду за основними засобами;

¨ кваліфікація працівників і їх відношення до основних засобів.

Основні засоби зносяться не тільки фізично (наприклад, машини, устаткування і ін.), але і застарівають по своїх технічних характеристиках, а також економічної ефективності, тобто підлягають моральному зносу.

Моральний знос обумовлюється двома чинниками: зростанням продуктивності праці і темпами технічного прогресу. Поява досконаліших зразків устаткування і інших видів основних засобів веде до морального зносу діючих основних засобів і зниження продуктивності праці.

Знос під впливом сил природи залежно від дії зовнішніх чинників приводить до передчасного старіння основних засобів.

Правильне визначення ступеня зносу основних засобів має дуже важливе значення для економіки виробництва, для визначення відновної вартості основних засобів і розміру амортизаційних відрахувань.

Фізичний знос може бути визначений відповідно до термінів служби основних засобів за допомогою формули:

І = Т ф / Т н × 100, (1.1)

де І – знос (%);

Т ф – фактичний термін служби (літ);

Т н – термін служби по встановленій нормі (амортизаційний період) (літ).

Але найбільш правильно фізичний знос можна визначити шляхом обстеження технічного стану об'єкту в натурі (вузлів, частин і об'єкту в цілому). Доцільно також визначати ступінь зносу по термінах служби.

Фізичний і моральний знос основних засобів впливає на зменшення їх відновної вартості.

РОЗДІЛ 2.Облік амортизації основних засобів

2.1.Документування обліку амортизації основних засобів

Оскільки необоротні активи приносять підприємству економічні вигоди протягом кількох років, необхідно розподіляти вартість цих активів між звітними періодами для забезпечення відповідності доходів і витрат. Це досягається шляхом амортизації.

Амортизація – це систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання. Слово амортизація походить від слова amortisation – сплата боргів.

Вартістю, яка амортизується , є первісна (або переоцінена) вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

У свою чергу, ліквідаційною вартістю є сума коштів або вартість інших активів, яку підприємство очікує отримати від продажу (ліквідації) об'єкта після закінчення строку його корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією).

Інакше кажучи, якщо підприємство придбало автомобіль за 150 000 грн. та розраховує продати його через 5 років за 18 000 грн., а витрати на реалізацію очікуються в межах 1 000 грн., тоді вартість автомобіля, яка амортизується, становить:

150 000 - (18 000 - 1 000) = 133 000 (грн.).

Слід зазначити, що на практиці досить важко передбачити ліквідаційну вартість необоротних активів у момент їх надходження.

Через це у разі якщо ліквідаційна вартість необоротних активів незначна або немає можливості здійснити її оцінку, звичайно вважають, що ліквідаційна вартість об'єкта дорівнює нулю.

Більш того, ліквідаційна вартість об'єкта нематеріальних активів завжди прирівнюється до нуля, крім випадків, коли:

- існує невідмовно зобов'язання іншої особи щодо придбання цього об'єкта наприкінці строку його корисного використання;

- ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку й очікується, що такий ринок існуватиме наприкінці строку корисного використання цього об'єкта.

Об'єктом амортизації є всі необоротні активи, що мають обмежений строк корисної експлуатації. Земля, арок корисного використання якої необмежений, не підлягає амортизації.

Строком корисного використання (експлуатації) є період часу, упродовж якого підприємство передбачає використовувати відповідний об'єкт, або кількість одиниць продукції (послуг), яку підприємство очікує отримати від його використання.

Строк корисного використання об'єкта (експлуатації) визначає саме підприємство з урахуванням таких чинників:

• очікувана потужність або продуктивність об'єкта;

• строк корисного використання подібних активів;

• очікуваний фізичний знос;

• моральний знос (унаслідок технічного прогресу або зміни попиту на продукцію);

• правові або інші обмеження щодо використання об'єкта (наприклад, строк

оренди, передбачений угодою, або законодавство, що визначає граничний строк

безпечної експлуатації певних об'єктів, тощо).

Оскільки арок корисного використання (експлуатації) визначають виходячи з корисності об'єкта для конкретного підприємства, він може бути коротший, ніж нормативний (технічний, економічний) строк експлуатації.

Отже, строк корисного використання (експлуатації) відображає наміри керівництва підприємства щодо використання певного об'єкта основних засобів з урахуванням накопиченого досвіду та оцінки ринкової ситуації.

Проте згідно з П(С)БО 8 строк корисного використання нематеріальних активів не повинен перевищувати 20 років.

Нарахування зносу здійснюється за рахунок витрат виробництва (витрат обігу в торгівлі). Документом, підтверджуючим право на списання нарахованого зносу на витрати, є Акт введення в експлуатацію основних засобів. Типові форми № 03-14 „Розрахунок амортизації основних засобів” (для будівельних організацій), № 03-16 „Розрахунки амортизації по автотранспорту” використовуються для розрахунку амортизації основних засобів. Ці реєстри є єдиними для розрахунку амортизації при будь-якій формі ведення бухгалтерського обліку в умовах ручної обробки інформації.

2.2. Синтетичний і аналітичний облік амортизації основних засобів

Бухгалтерський облік зносу основних засобів (необоротних активів) на пасивному рахунку № 13 "Знос необоротних активів", на якому відкриті субрахунки:

№ 131 "Знос основних засобів";

№ 132 "Знос інших необоротних матеріальних активів";

№ 133 "Знос нематеріальних активів".

Облік операцій приведено у таблиці 2.1.

Нарахування амортизації починається з місяця, що настає за місяцем, у якому об’єкт необоротних активів став придатним для корисного використання.

Амортизація об’єкта призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Нарахування амортизації припиняється, починаючи з місця, що настає за місцем вибуття об’єкта необоротних активів.

Відповідно до Закону" України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22.05.97 р. під терміном "амортизація основних засобів і нематеріальних активів" слідує розуміти поступове віднесення витрат на їх придбання, виготовлення або удосконалення, на зменшення скоректованого прибутку платника податку в межах норм амортизаційних відрахувань, встановлених ст. 8 даного Закону.

Таблиця 2.1

| № п.п |

Зміст операції |

Дт |

Кт |

| 1 |

Нарахована амортизація основних засобів підприємством, що не використовує рахунки класу 8 „Витрати за елементами”: |

|

|

| а) об’єктів виробничого призначення |

23 |

131 |

|

| б) об’єктів загальногосподарчого призначення |

92 |

131 |

|

| в) об’єктів житлово-комунального та соціально-культурного призначення |

949 |

131 |

|

| г) об’єктів, що використовуються для здійснення наукових досліджень та розробок |

941 |

131 |

|

| д) об’єктів, що забезпечують збут продукції |

93 |

131 |

|

| 2 |

Нарахована амортизація основних засобів підприємством, що використовує рахунки класу 8 „Витрати за елементами” |

83 |

131 |

Відповідно до ст.8 Закону України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22.05.97 р. амортизації підлягають витрати на:

- придбання основних засобів і нематеріальних активів для власного виробничого використовування, включаючи витрати на придбання племінної худоби і придбання, закладку і вирощування багаторічних насаджень до початку плодоношення;

- самостійне виготовлення основних засобів для власних виробничих потреб,

включаючи витрати (нарахування) на заробітну платню працівникам, зайнятим у виготовленні даних основних засобів;

- проведення всіх видів ремонтів, реконструкції, модернізації і інших видів вдосконалення основних засобів;

- придбання, ремонт і модернізацію легкового автотранспорту тільки юридичними особами, основною діяльністю яких є надання платних послуг з перевезення сторонніх громадян (парки таксомоторів) і послуг за поданням легкового автотранспорту в оренду (прокат) стороннім громадянам і організаціям;

- поліпшення якості земель, не пов'язаних з будівництвом (схема 2.1).

Не підлягають амортизації і повністю відносяться в склад валових витрат звітного періоду витрати платника податків на:

- придбання і відгодівля продуктивної худоби;

- вирощування багаторічних плодових насаджень;

- придбання основних засобів або нематеріальних активів з метою їх подальшої реалізації іншим платникам податку або використовування у виробництві (будівництві, споруді) інших основних засобів, призначених для подальшої реалізації іншим платникам податку;

- зміст основних засобів, що знаходяться на консервації.

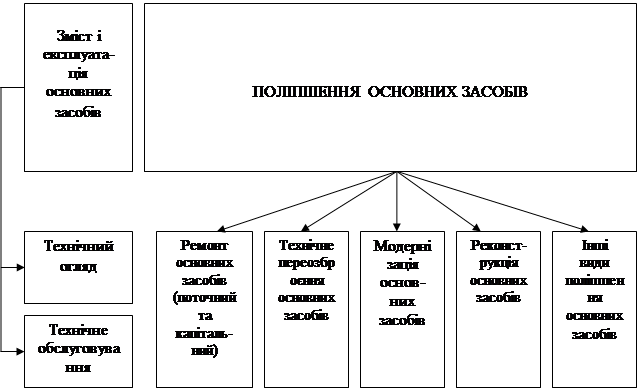

Схема 2.1. Класифікація розходів на зміст і поліпшення основних засобів у відповідності до Закону України № 283/97-ВР від 22.05.97 р.

Не підлягають амортизації і здійснюються за рахунок відповідних джерел фінансування:

- витрати бюджетів на будівництво і зміст споруд впорядкування і житлових будівель, придбання і зберігання бібліотечних і архівних фундацій;

- витрати бюджетів на будівництво і зміст автомобільних доріг загального користування;

- витрати на придбання і зберігання Національної архівної фундації України, а також бібліотечної фундації, формованої і міститься за рахунок бюджетів, бібліотечних і архівних фундацій;

- витрати на придбання, ремонт і модернізацію легкових автомобілів, що використовуються для інших потреб.

Земля і інші основні засоби, що мають необмежений термін корисного використовування, не є об'єктом амортизації.

Відповідно до Закону № 283/93-ВР амортизаційні відрахування не нараховуються у разі виведення з експлуатації окремого об'єкту основних засобів групи 1 у зв'язку з його ліквідацією, капітальним ремонтом, реконструкцією і консервацією за рішенням платника податку або Кабінету Міністрів України; балансова вартість якого об'єкту дорівнює нулю.

Балансова вартість групи 2 і групи 3 не змінюється у разі висновку з експлуатації окремих об'єктів

8-09-2015, 14:49