Амортизація продовжує нараховуватися по об'єктах групи 1 основних засобів, якщо підприємство із яких-небудь причин простоювало і основні засоби не експлуатувалися, але не виведені з експлуатації.

При виводі окремих об'єктів основних засобів групи 2 і групи 3 з експлуатації балансова вартість групи не змінюється, а амортизація продовжує нараховуватися.

Відповідно до пп. 8.3.1 ст. 8 Закону "Про прибуток" суми амортизаційних відрахувань визначаються шляхом застосування норм амортизації до балансової вартості груп основних засобів.

2.3. Норми амортизаційних відрахувань

Норми амортизаційних відрахувань (відповідно до Законом № 283/97-ВР) Річні норми амортизаційних відрахувань установлюються у відсотках до балансової вартості кожної з груп основних засобів на початок звітного періоду в таких розмірах:

група 1 – будови, споруди, їх структурні компоненти і передаючі пристрої –5 %;

група 2 – автомобілі, призначені для перевезення людей, включаючи вантажно пасажирські автомобілі, фургони і інші подібні їм транспортні засоби, меблі, побутові електронні, включаючи електронно-обчислювальні, і інші машини для автоматичної обробки інформації, інше конторське (офісне) устаткування і інвентар – 25%;

група 3 – інші основні засоби, що не увійшли до груп 1 і 2, включаючи сільськогосподарські машини і знаряддя, робоча худоба — 15%.

Вказані норми застосовуються для нарахування зносу невиробничих основних засобів, у тому числі житлових будівель. Ці ж норми застосовуються бюджетними установами і організаціями для визначення зносу основних засобів.

Відповідно до пп. 22.4 ст. 22 Закону № 283/97-ВР встановлені норми амортизації (групи 1—3) використовувалися в 1997 р. з коефіцієнтом 0,7; з 1 січня 1998 р. - з урахуванням знищуючого коефіцієнта 0,6.

Розрахунок суми амортизації основних засобів (групи 1, 2, 3) за 1П-1У квартали 1997 р. виконувався окремо відповідно до їх залишкової вартості за станом на 01.07.97 р., квартальних норм амортизації (1,25; 6,25; 3,75), знищуючих коефіцієнтів до норми амортизації на 1997 р. (0,7), квартальних норм амортизації (0,875; 4,375; 2,625) і з урахуванням витрат, які збільшували і зменшували балансову вартість основних засобів.

З 1 січня 1999 р. платники податків проводили нарахування амортизаційних відрахувань відповідно до норм, встановленими пп. 8.6.1 Закону № 283/97-ВР без знищуючих коефіцієнтів:

- для першої групи - 1,25%;

- для другої групи - 6,25%;

- для третьої групи - 3,75% до балансової вартості кожної з вказаних груп основних засобів на початок звітного (податкового) періоду з розрахунку на календарний квартал; знижуючи коефіцієнти на використовуються.

Ухвала Кабінету Міністрів України № 85 від 26.01.99 р. зобов'язало підприємства перераховувати 10% амортизаційних відрахувань від нарахованої суми за звітний місяць. Оскільки обов'язкове відрахування 10% від суми нарахованої амортизації встановлено не Законом України "Про систему оподаткування", а ухвалою Кабінету Міністрів України, сума амортизаційних відрахувань не включається до складу валових витрат підприємства в податковому обліку.

Закон України № 568-ХІІ від 06.04.99 р. вніс зміни в Закон України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22.05.97 р. і вступив в юридичну силу 16 червня 1999 р., а фактично (для більшості платників податків) - з 1 квітня 1999 р. ліквідував 10% амортизаційний податок і відновив систему сплати до Державного бюджету України частині податку на прибуток, що виникає (розрахунковий) за рахунок застосування до норм амортизаційних відрахувань, приведених в п. 8.6 Закону про прибуток, знижуючого коефіцієнта. В цьому випадку такий коефіцієнт дорівнює 0,8.

Відповідно до пп. 3 і 4 розділу 1 Закону України № 1523-111 від 02.03.2000 р. нарахування амортизаційних відрахувань на основні засоби в I кварталі 2000 р. проводилося без застосування знищуючого коефіцієнта 0,8, тобто за розмірами амортизації пп. 8.6.1 Закону № 283/97-ВР; з 1 квітня 2000 р. застосовується знижуючи коефіцієнт 0,8; з 1 січня 2001 р. припиняє діяти знижуючий коефіцієнт амортизації.

Відповідно до Закону України "Про оподаткування прибутку підприємств" № 283/97-ВР від 22.05.97 р. платник податку міг самостійно ухвалити рішення про використовування прискореної амортизації основних засобів групи 3, придбаних після вступу в силу цього Закону, по таких нормах (з розрахунку на календарний рік):

перший рік експлуатації -15 відсотків;

другий рік експлуатації - 30 відсотків;

третій рік експлуатації - 20 відсотків;

четвертий рік експлуатації - 15 відсотків;

п'ятий рік експлуатації - 10 відсотків;

шостий рік експлуатації - 5 відсотків;

сьомий рік експлуатації - 5 відсотків.

Вказане рішення не може бути ухвалений платниками податку, що випускають продукцію (роботи, послуги), ціни (тарифи) на які встановлює держава. Облік даних основних засобів регулюється окремо по кожному об'єкту. Амортизаційні відрахування нараховуються на балансову вартість даних об'єктів, рівну їх первинній вартості, збільшеній на суму витрат, пов'язаних з удосконаленням даних засобів.

Сума амортизаційних відрахувань звітного періоду визначається шляхом множення норм амортизації (відповідно до вказаних трьох груп) на балансову вартість груп основних засобів на початок звітного періоду.

Балансова вартість групи основних засобів на початок від парного періоду розраховується по формулі:

Б(а) = Б(а-1) +П(а-1) – В(а-1) – А(а-1) , (2.1)

де Б(а) – балансова вартість групи на початок звітного періоду, грн.;

Б(а-1) – балансова вартість групи на початок періоду, що передував звітному, грн.

П(а-1) – сума витрат на придбання основних засобів, здійснення капітального ремонту, реконструкцій, модернізацій і інших удосконалень основних засобів протягом періоду, що передував звітному;

В(а-1) – сума виведених з експлуатації основних коштів протягом періоду, що передував звітному;

А(а-1) – сума амортизаційних відрахувань, нарахованих в періоді, що передував звітному.

Платники податку всіх форм власності мають право умножати щорічну

індексацію балансової вартості груп основних засобів і нематеріальних активів на коефіцієнт індексації (Ки ), визначуваний по формулі:

Ки = [ И(а-1) – 110 ] : 100 , (2.2)

де И(а-1) – індекс інфляції року, за підсумками якого проводиться індексація.

Якщо значення Ки, не перевищує одиниці, індексація не проводиться.

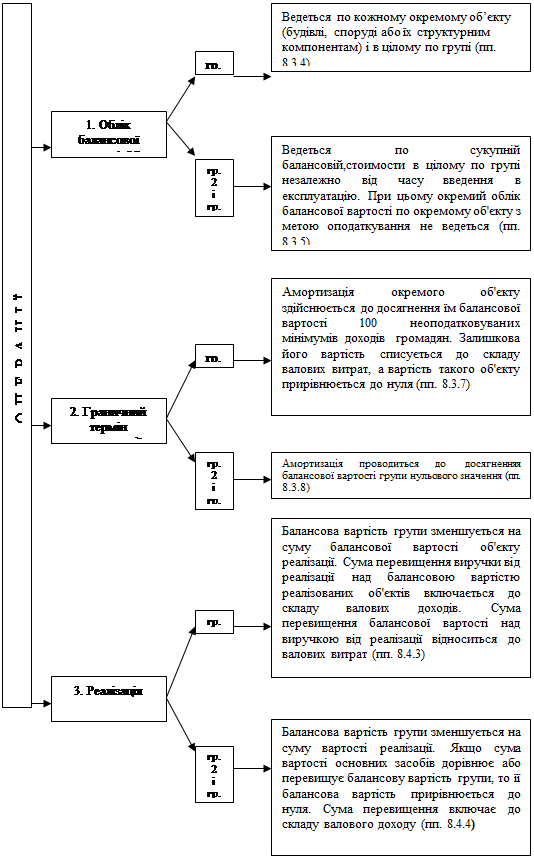

Облік балансової вартості основних засобів, що потрапляють під визначення групи 1, ведеться по кожній окремій будівлі, споруді або їх структурному компоненту і в цілому по групі 1 як сума балансових вартостей окремих об'єктів даної групи.

Облік балансової вартості основних засобів, що потрапляють під визначення груп 2 і 3, ведеться по сукупній балансовій вартості відповідної групи основних засобів незалежно від часу введення в експлуатацію даних основних засобів.

При цьому окремий облік балансової вартості індивідуальної матеріальної цінності, що входить до складу основних засобів групи 2, не ведеться.

Порядок бухгалтерського обліку балансової вартості груп основних засобів визначається Міністерством фінансів України.

Амортизація окремого об'єкту основних засобів групи 1 нараховується до досягнення балансової вартості даного об'єкту розміру 100 неоподатковуваних мінімумів доходів громадян. Залишкова вартість даного об'єкту відноситься до складу валових витрат за підсумками відповідного періоду оподаткування, а вартість даного об'єкту прирівнюється до нуля.

Амортизація основних засобів груп 2 і 3 нараховується до досягнення балансової вартості груп нульового значення.

Для амортизації нематеріальних активів використовується лінійний метод, відповідно до якого кожний окремий вид нематеріального активу амортизується рівними частинами виходячи з його первинної вартості з урахуванням індексації протягом терміну, визначуваного платником податку самостійно виходячи з терміну корисного використовування таких нематеріальних активів або терміну

діяльності платника податку, але не більше 20 років безперервної експлуатації.

Амортизаційні відрахування здійснюються до досягнення залишкової вартості нематеріального активу нульового значення.

При витратах на придбання основних засобів балансова вартість відповідної групи збільшується на суму вартості їх придбання з урахуванням транспортних і страховок платежів, а також інших витрат, проведених у зв'язку з даним придбанням, без урахування сплаченого податку на додану вартість у разі, коли платник податку на прибуток підприємств зареєстрований платником ПДВ.

При витратах на самостійне виготовлення основних засобів платником податку для власних виробничих потреб балансова вартість відповідної групи основних засобів збільшується на суму всіх виробничих витрат, понесених платником податку, пов'язаних з їх виготовленням і введенням в експлуатацію, а також витрат на виготовлення основних засобів, що мають інші джерела фінансування, без урахування сплаченого податку на додану вартість у разі, коли платник податку на прибуток підприємств зареєстрований платником ПДВ.

У разі висновку з експлуатації окремих об'єктів основних засобів групи 1 у зв'язку з їх реалізацією балансова вартість групи 1 зменшується на суму балансової вартості такого об'єкту.

Сума перевищення виручки від реалізації над балансовою вартістю окремих об'єктів основних засобів групи 1 і нематеріальних активів включається у валові доходи платника податку, а сума перевищення балансової вартості над виручкою від такої реалізації включається у валові витрати платника податку.

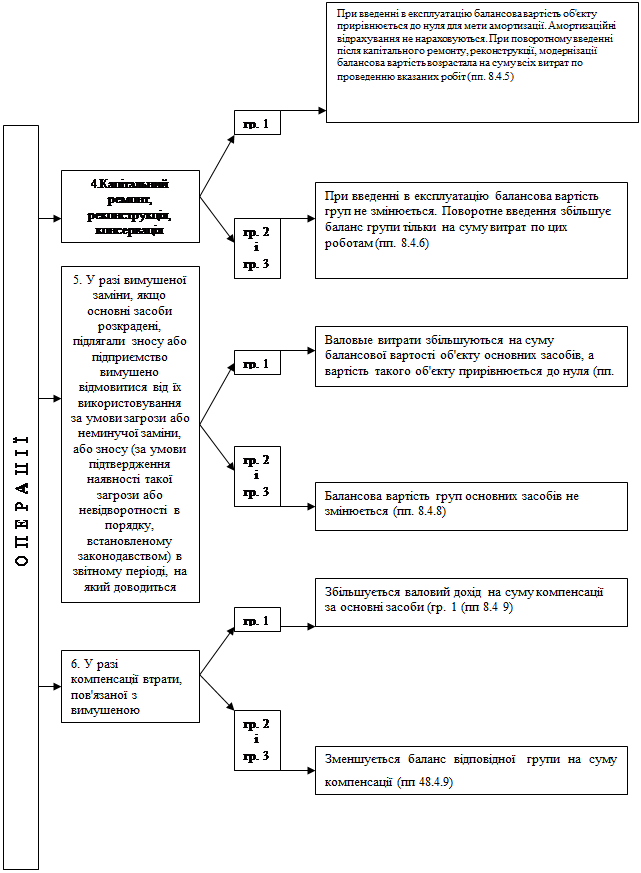

У разі висновку з експлуатації окремого об'єкту основних засобів групи 1 у зв'язку з його ліквідацією, капітальним ремонтом, реконструкцією і консервацією за рішенням платника податку або Кабінету Міністрів України балансова вартість такого об'єкту для потреб амортизації прирівнюється до нуля. Балансова вартість відповідної групи основних засобів не зменшується на вартість основних засобів, що надаються платником податку в оперативний лізинг (оренду).

У випадку, якщо до закінчення звітного кварталу один з видів основних засобів перестав існувати, балансова вартість даної групи відноситься на збитки платника податку і зараховується при визначенні балансового прибутку ( Закон

України "Про амортизацію").

Балансова вартість відповідної групи основних засобів не зменшується на вартість основних засобів, що надаються платником податку у фінансовий лізинг (оренду) в порядку, передбаченому для реалізації основних засобів. При цьому лізингоотримувач (орендар) збільшує балансову вартість відповідної групи основних засобів в порядку, передбаченому для придбання основних засобів.

Сальдо на кредиті рахунку № 02 "Знос (амортизація) основних засобів" є амортизаційним резервом, накопичуваним за нормативний період амортизаційних відрахувань.

На схемі 2.3 приведена залежність балансової (залишкової) вартості групи основних засобів від порядку реалізації, ліквідації, ремонту.

Відповідно до П(С)БУ 7 "Основні засоби" № 92 від 27.04.2000 р. амортизація - це систематичний розподіл вартості необоротних активів, яка амортизується протягом терміну їх корисного використовування (експлуатації). Нарахування амортизації здійснюється протягом терміну корисного використовування (експлуатації) об'єкту, який встановлюється підприємством при визнанні цього об'єкту активом (при зарахуванні на Баланс), і припиняється на період його реконструкції, модернізації, добудови, дообладнання і консервації.

Термін корисного використовування активу може бути коротшим, ніж технічний термін його використовування.

При визначенні терміну корисного використовування (експлуатації) слід враховувати:

1. очікуване використовування об'єкту підприємством з урахуванням його потужності або продуктивності;

2. фізичний і моральний знос, що передбачається;

3. правові або подібні обмеження відносно термінів використовування об'єкту і інші чинники.

Термін корисного використовування може переглядатися:

а) у разі зміни технології виробництва або ринкового попиту продукції, що виробляється за допомогою цього активу;

б) у разі капіталізації майбутніх витрат, зв'язаних з використанням активу, поліпшуючого його стан;

в) у разі очікуваних економічних вигод від його використовування.

Амортизація об'єкту основних засобів нараховується виходячи з нового терміну корисного використовування, починаючи з місяцем, слідуючий за місяцем зміни терміну корисного використовування.

Схема 2.3. Залежність балансової (залишкової) вартості груп основних засобів від порядку реалізації, ліквідації, ремонту до введення стандарту 7 "Основні засоби".

Закінчення схеми 2.3

РОЗДІЛ 3. Методи амортизації основних засобів

Метод амортизації необоротних активів обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання та норм П(С)БО 7 і 8.

Для нарахування амортизації основних засобів можуть бути застосовані такі методи:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивний;

5) виробничий.

Для ілюстрації наведених методів використаємо такий приклад.

Первісна вартість верстата, придбаного у грудні 1999 року, становить 80 000 грн., а строк його корисної експлуатації дорівнює 5 рокам. Очікується, що цей верстат матиме ліквідаційну вартість 5 000 грн.

Прямолінійний метод

При цьому методі річна сума амортизації (ΣАр ) визначається діленням вартості (АСо ), яка амортизується, на очікуваний період часу використання об'єкта основних засобів (Т).

ΣАр = АСо / Т , (3.1)

ΣАр – річна сума амортизації, грн.;

АСо – вартість, яка амортизується, грн.;

Т – строк корисного використання об’єкта основних засобів.

У нашому прикладі річна сума амортизації верстата дорівнює:

![]()

Прямолінійний метод має свої переваги і недоліки.

Перевагами цього методу є простота розрахунку і рівномірність розподілу суми амортизації між обліковими періодами, що забезпечує зіставність собівартості продукції з доходом від її реалізації.

Недоліком його вважають те, що він не враховує моральний знос, відмінність виробничої потужності основних засобів у різні роки їх експлуатації та необхідність збільшення витрат на ремонт в останні роки служби.

Однак, попри недоліки, прямолінійний метод є найпоширенішим у практиці.

Наступні три методи є методами прискореної амортизації, які забезпечують списання більшої частини вартості основних засобів у перші роки їх експлуатації.

Прискорена амортизація означає щорічне зниження суми амортизаційних відрахувань.

Доцільність застосування методів прискореної амортизації пояснюється такими причинами:

• найбільша інтенсивність використання основних засобів припадає на перші роки їх експлуатації, коли вони фізично і морально ще є новими;

• накопичуються кошти для заміни об'єкта, що амортизується, у разі його швидкого морального старіння та інфляції;

• забезпечується можливість збільшення частки витрат на ремонт об'єктів, які амортизуються, що припадає на останні роки їх використання, без відповідного збільшення витрат виробництва (за рахунок того, що сума нарахованої амортизації в ці роки зменшується).

Метод зменшення залишкової вартості

За цим методом річна сума амортизації (ΣАр ) визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації (Нан.р ).

Річна норма амортизації розраховується, як різниця між одиницею та підсумком кореня ступені кількості років корисного використання об’єкта на

його первісну вартість (П).

![]() (3.2)

(3.2)

де Нам.р – норма амортизації річна, %;

Л – ліквідаційна вартість, грн.;

П – первісна вартість, грн..

Σам.г =ЗВн × Нам.р (3.3)

де Σам.г – річна сума амортизації, грн.;

ЗВн – залишкова вартість об’єкта на початок звітного періоду, грн.;

Нам.р – річна норма амортизації, %.

У нашому прикладі річна норма амортизації верстата дорівнює:

![]()

Розрахунок амортизації верстата із застосуванням цієї норми наведений у табл. 3.1

Таблиця 3.1

Розрахунки амортизації верстата методом зменшення залишкової вартості

| Рік |

Розрахунок річної суми амортизації |

Річна сума амортизації, грн. |

Знос на кінець року, грн. |

Залишкова Вартість на кінець року, грн. |

| 2000 |

80000 × 0,425 |

34000 |

34000 |

46000 |

| 2001 |

46000 × 0,425 |

19550 |

53550 |

26450 |

| 2002 |

26450 × 0,425 |

11241 |

64791 |

15209 |

| 2003 |

15209 × 0,425 |

6464 |

71255 |

8745 |

| 2004 |

– |

3745 |

75000 |

5000 |

Як бачимо, верстат майже повністю амортизований за 4 роки, а сума амортизації за п’ятий рік визначена з урахуванням того, що фактична ліквідаційна вартість дорівнює очікуваної.

Метод прискореного зменшення залишкової вартості

Згідно з цим методом річна сума амортизації (ΣАр ) визначається як добуток залишкової вартості об’єкта на початок звітного року (ЗВн ) та норми амортизації, яка обчислюється виходячи зі строку корисного використання об’єкта і подвоюється:

Нам.р =( ΣАр / ЗВн ×100) × 2 рази (3.4)

де ΣАр – річна сума амортизації, грн;

ЗВн – залишкова вартість об’єкта на початок звітного року, грн..

ΣАр = ЗВн × Нам.р (3.5)

У нашому прикладі річна норма амортизації становить 20%. Отже, подвійна норма дорівнюватиме 40%.

Розрахунок амортизації для кожного року корисної експлуатації верстата із застосуванням цієї норми наведений у табл. 3.2.

Таблиця 3.2

Розрахунки амортизації верстата методом прискореного зменшення залишкової вартості

| Рік |

Розрахунок річної суми амортизації |

Річна сума амортизації, грн. |

Знос на кінець року, грн. |

Залишкова Вартість на кінець року, грн. |

| 2000 |

80000 × 0,4 |

32000 |

32000 |