Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенные пошлины;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

· начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Суммовые разницы обусловлены несовпадением по времени момента поставки (перехода права собственности и оплаты товара. Поэтому на счетах бухгалтерского учета у продавца и покупателя возникают положительные или отрицательные суммовые разницы. Приобретенные основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Определение суммовых разниц дано в Положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате объекта основных средств, исчисленной (по официальному или иному согласованному курсу) на дату принятия объекта к бухгалтерскому учету и на дату погашения этой задолженности (п. 8 ПБУ 6/01).

Отражение в бухгалтерском учете суммовых разниц, возникающих при приобретении основных средств, и НДС с них зависит от того, когда возникает суммовая разница — до или после ввода приобретенных основных средств в эксплуатацию. Также надо учитывать, имеет ли оно производственное или непроизводственное назначение и как используется основное средство: при производстве и реализации продукции (работ, услуг), облагаемой НДС, или не подлежащей налогообложению данным налогом.

Рассмотрим некоторые из возможных вариантов формирования покупной стоимости объекта основных средств у покупателя, когда стоимость объекта определена в иностранной валюте (условных единицах), а оплата осуществляется в рублях.

Пример 1. Организация приобретает у поставщика основное средство производственного назначения — компьютер стоимостью 1200 у. е., в том числе НДС — 183 у. е., на условиях последующей оплаты. Компьютер будет использоваться в деятельности, подлежащей налогообложению НДС. Право собственности на товар переходит в момент его получения. В момент оприходования основного средства курс доллара составлял 28 руб., в момент оплаты. задолженности по варианту А- 27руб., варианту Б — 29руб. После полной оплаты основное средство было введено в эксплуатацию.

В данном случае оплаченная часть суммовых разниц как фактические затраты по приобретению относятся на счет капитальных вложений, так как суммовые разницы образуются до ввода в эксплуатацию основного средства. В ПБУ 6/01 оговорено положение о том, что фактические затраты на приобретение основных средств определяются с учетом положительных и отрицательных суммовых разниц.

В бухгалтерском учете будут сделаны следующие проводки:

1. Дебет 08 Кредит 60

- 28 476 руб. (1017 USD x28py6/USD) —оприходован полученный от поставщика объект основных средств по курсу на момент оприходования без НДС;

2. Дебет 19 Кредит 60

- 5124руб. (183USDx28py6/USO) —отражена сумма НДС по поступившему компьютеру.

Вариант А.

3. Дебет 60 Кредит 51

- 32 400руб. (1200USDx27py6/USD) —произведена оплата счета поставщика, в том числе НДС — 4924 руб. При этом на счете 60 у покупателя образуется положительная суммовая разница 1200 руб. (32 400 — 28476 — 5124), включающая НДС — 183 руб. Разница положительная для покупателя потому, что фактически оплачено меньше, чем цена, по которой компьютер оприходован.

Поскольку основные средства должны числиться в учете по стоимости, равной фактически произведенной оплате, сумма капитальных вложений и НДС, первоначально принятые к бухгалтерскому учету, должны быть скорректированы на возникшую суммовую разницу:

4. Дебет 08 Кредит 60

-1017 руб. ((1200 USD — 183 USD) x (27pyб/USD-28pyб/USD)) — сторно — на основании бухгалтерской справки корректируется стоимость капитальных вложений с учетом положительной суммовой ризницы по факту оплаты компьютера без НДС;

5. Дебет 19 Кредит 60

- 183 руб (183 USD х(27 руб/USD — 28 руб/USD))- сторно — сторнируется сумма начисленного НДС с учетом положительной суммовой разницы по факту оплаты компьютера;

6 Дебет 01 Кредит 08

- 27456руб. — отражен ввод в эксплуатацию объекта основных средств на основании акта приема-передачи.

7. Дебет 68 Кредит 19

- 4941 руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику.

Вариант Б.

8. Дебет 60 Кредит 51

- 34 800руб. (1200 USD х 29 руб/USD) —произведена оплата поступившего товара поставщику, в том числе НДС-5308 руб.

При этом на счете 60 у покупателя образуется отрицательная суммовая разница 1200 руб. (34 800 —- 28 476 — 5124), включающая НДС —183 руб.

Так как основное средство к моменту оплаты в эксплуатацию не введено, отрицательная суммовая разница корректирует счет капитальных вложений:

9. Дебет 08 Кредит 60

- 1017 руб. ((1200 USD- 183 USD) х (29 руб/USD — 28 руб/USD)) — на основании бухгалтерской справки корректируется стоимость капитальных вложений с учетом отрицательной суммовой разницы по факту оплаты компьютера без НДС;

10. Дебет 19 Кредит 60

- 183руб. (183USDx(29py6/USD--28py6/USD)) — доначислен НДС с отрицательной суммовой разницы по факту оплаты компьютера;

11. Дебет 01 Кредит 08

- 29 493руб. — отражен ввод в эксплуатацию объекта основных средств на основании акта приема-передачи;

12. Дебет 68 Кредит 19

- 5307руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику.

Пример 2.

Изменим условия примера 1 и допустим, что оплата осуществляется после ввода основного средства в эксплуатацию.

Суммовые разницы, возникающие в связи с оплатой задолженности поставщикам после ввода основных средств в эксплуатацию и оприходования их на счете 01 —Основные средства», первоначальную стоимость основных средств не увеличивают.

Эти суммовые разницы учитываются в составе внереализационных походов (расходов) и отражаются на счете 91 «Прочие доходы и расходы»

В бухгалтерском учете это будет отражено проводками, аналогичными проводкам 1, 2 из примера 1.

Вариант А.

Отражение оплаты счета поставщика, как и в проводке 3 примера 1, а далее:

Дебет 19 Кредит 60

- 183pyб (183USDx(27py6/USD — 28py6/USD)) — красное сторно —сторнируется сумма НДС с положительной суммовой разницы по факту оплаты компьютера;

Дебет 68 Кредит 19

- 4941руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику;

Дебет 60 Кредит 91

- 1017 руб. ((1200 USD — 183 USD) х (27py6/USD-Z8pyб/USD)) — принята к учету в составе внереализационных доходов на основании бухгалтерской справки положительная суммовая разница по факту оплаты компьютера без НДС.

Вариант Б.

Дебет 60 Кредит 51

- 34 800руб. (1200 USDx29pyб/USD) —произведена оплата поступившего товара поставщику, в том числе НДС — 5308руб.;

Дебет 19 Кредит 60

- 183 руб. (183 USD х(29 руб/USD--28pyб/USD)) — доначислен НДС с отрицательной суммовой разницы по факту оплаты компьютера;

Дебет 68 Кредит 19

- 5800руб. — принята к вычету сунна НДС по приобретенному основному средству, фактически уплаченная поставщику;

Дебет 91 Кредит 60

- 1017 руб. ((1200 USD — 183 USD) х (29 руб/USD —28 руб/USD) — принята к учету в составе внереализационных расходов на основании бухгалтерской справки отрицательная суммовая разница по факту оплаты компьютера без НДС.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету.

Первоначальной стоимостью для объектов основных средств считается:

· для зданий и сооружений при подрядном способе их строительства — сметная стоимость объекта, при строительстве хозяйственным способом — фактическая себестоимость их возведения;

· для оборудования — величина затрат на приобретение, включая расходы на доставку, монтаж, установку и т.п.;

· для объектов основных средств, поступивших безвозмездно — их стоимость по данным бухгалтерского учета передающей стороны, с добавлением в необходимых случаях затрат на доставку и установку объекта;

· для основных средств, бывших в эксплуатации и приобретенных за плату — фактические затраты на приобретение, доставку и установку.

Стоимость строительства или приобретения основных средств по рыночным ценам, действующим на определенную дату, называется восстановительной. Она, как правило, используется для расчета цены выкупа при долгосрочной аренде (лизинге) и определяется независимыми экспертами (оценщиками).

Первоначальная стоимость основных средств (восстановительная, если проводилась переоценка), отражаемая в бухгалтерском учете, также называется балансовой стоимостью.

Остаточная стоимость основных средств — это их балансовая стоимость за вычетом износа в денежном выражении.

3 Формы первичных документов по учету основных средств

Постановление Госкомстата РФ от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» содержит формы первичных документов, необходимые для правильного оформления операций с основными средствами.

Учет основных средств ведется на основании следующих первичных документов:

· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений);

· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений);

· Накладная на внутреннее перемещение объектов основных средств;

· Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств;

· Акт о списании объекта основных средств (кроме автотранспортных средств);

· Инвентарная карточка учета объектов основных средств и др.

Поступление основных средств

Поступление основных средств оформляется актом о приеме-передаче объекта основных средств, который составляется и подписывается комиссией, назначаемой руководителем предприятия.

В акте приемки указываются:

· характеристика объекта основных средств;

· его местонахождение;

· год выпуска или постройки;

· дата ввода в эксплуатацию;

· результаты испытания и т.д.

Одновременная приемка (оприходование) однотипных инструментов, станков, хозяйственного инвентаря и т.п. объектов, имеющих одинаковую стоимость, может оформляться одним актом.

Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер. Он сохраняется в течение всего времени эксплуатации объекта и обозначается на нем (прикрепляется жетон, делается надпись краской и т.д.).

Не допускается присвоение инвентарных номеров списанных объектов основных средств вновь поступившим объектам, так как это может привести к ошибкам в учете.

Акт приемки передается в бухгалтерию, где заводится инвентарная карточка с указанием инвентарного номера объекта и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки).

Бухгалтерский учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на счете 01 «Основные средства».

Счет 01 «Основные средства» отражает основные средства по первоначальной стоимости:

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием, отражается с использованием счета 08 «Вложения во внеоборотные активы «. Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия, связанных с приобретением и введением в эксплуатацию объектов основных средств, и, таким образом, выполняет функции калькуляционного счета. Аналитический учет по счету 08 ведется по каждому приобретаемому или создаваемому объекту.

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Основные средства, приобретаемые за плату у других предприятий и лиц, а также созданные на самом предприятии, отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 « Вложения во внеоборотные активы».

Основные средства, поступившие от других организаций и лиц безвозмездно, отражаются по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов» по рыночной стоимости, при вводе в эксплуатацию безвозмездно полученного основного средства его стоимость списывается с кредита счета 08 в дебет счета 01 «Основные средства». Амортизация по данным основным средствам начисляется в общеустановленном порядке, одновременно на сумму начисленных амортизационных отчислений делается проводка дебет 98 и кредит 91 «Прочие доходы и расходы».

Принятие к учету основных средств, внесенных учредителями в счет их вкладов в уставный капитал, отражается проводкой дебет 08 кредит 75, затем дебет 01 кредит 08.

При приобретении основных средств у иностранного поставщика (по импорту) первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение. Затраты, понесенные организацией в иностранной валюте, отражаются на соответствующих счетах бухгалтерского учета в рублях по курсу Центрального Банка РФ на дату совершения операции. При принятии к учету полученного основного средства возникшие курсовые разницы списываются на счет 91 «Прочие доходы и расходы».

По договору аренды основных средств арендодатель обязуется предоставить арендатору имущество за плату во временное владение. Арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств. Арендатор учитывает имущество, полученное во временное пользование по договору аренды на забалансовом счете 001 «Арендованные основные средства».

Предприятие может самостоятельно изготавливать или сооружать объекты основных средств. В этом случае по дебету счета 08 «Вложения во внеоборотные активы « отражаются все фактические затраты предприятия, связанные с создание объекта, а именно: стоимость используемых материалов, заработная плата работников и отчисления во внебюджетные фонды, стоимость работ сторонних организаций, амортизация основных средств предприятия, используемых при создании нового объекта основных средств, другие расходы. Такой способ создания основных средств называется хозяйственным.

Организация может также заключить договор на создание объектов основных средств со специализированной организацией. В этом случае по дебету счета 08 будет отражена стоимость работ, выполненных в соответствии с договором. Данный способ создания объектов основных средств называется подрядным.

При приобретении основных средств покупатель помимо стоимости основного средства уплачивает продавцу сумму налога на добавленную стоимость. Сумма НДС при приобретении основных средств учитывается на б/сч 19 субсчет «Налог на добавленную стоимость при приобретении основных средств». Порсле фактической оплаты и при наличии счета-фактуры данная сумма НДС списывается с кредита б/сч 19 —1 в дебет б/сч 68 «Расчеты с бюджетом».

Субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств», активный:

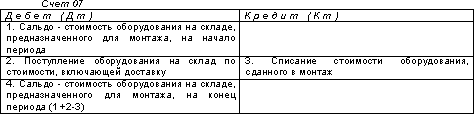

При поступлении оборудования, требующего монтажа, его стоимость отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС по поступившему оборудованию отражается по дебету счета 19 «НДС» и кредиту счета 60.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования, оформленной в установленном порядке.

При осуществлении строительно-монтажных работ хозяйственным способом стоимость переданного в монтаж оборудования списывается с кредита счета 07 в дебет счета 08.

Счет 07 «Оборудование к установке», активный:

Ваше предприятие приобрело оборудование для производства пива, требующее монтажа. Договорная стоимость оборудования составила 21000 руб. плюс НДС- 18%, включенный в счет, составил 3780 руб. Услуги по доставке — 3000 руб., плюс НДС- 18%, включенный в счет

8-09-2015, 15:49