В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по:

· операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс Центрального банка Российской Федерации на дату исполнения обязательств по оплате отличался от его курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату составления бухгалтерской отчетности за отчетный период, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

· операциям по пересчету стоимости активов и обязательств.

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Курсовая разница подлежит зачислению на финансовые результаты организации как внереализационные доходы или внереализационные расходы

Курсовая разница зачисляется на финансовые результаты организации по мере ее принятия к бухгалтерскому учету.

Курсовая разница, связанная с формированием уставного (складочного) капитала организации, подлежит отнесению на ее добавочный капитал.

Под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка Российской Федерации на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

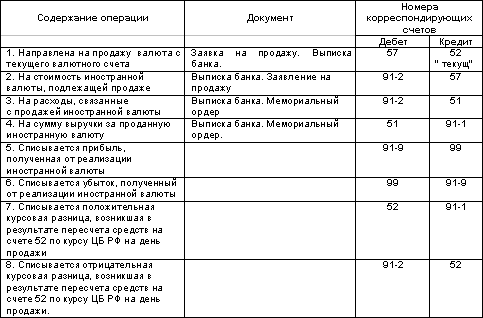

Наиболее распространенные случаи возникновения курсовых разниц:

![]()

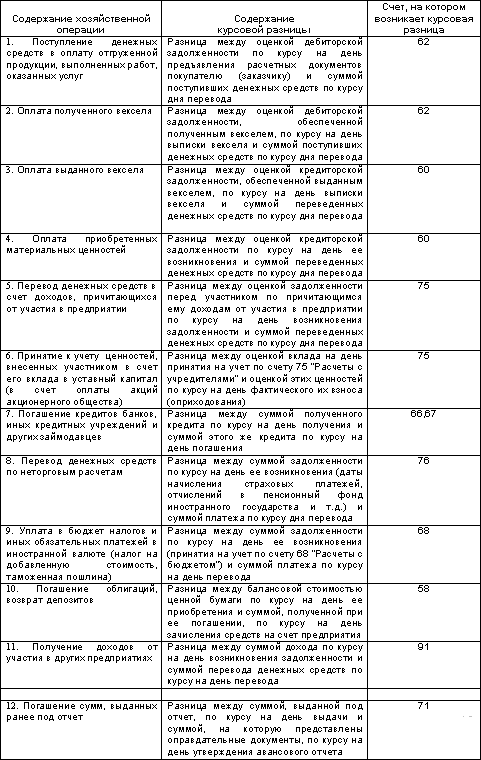

Номера счетов в таблице приведены в соответствии с Планом счетов бухгалтерского учета, утвержденном Приказом Минфина РФ от 31.10.2000 N 94н :счет 62 «Расчеты с покупателями и заказчиками», счет 60 «Расчеты с поставщиками и подрядчиками», счет 75 «Расчеты с учредителями», счет 66 «Расчеты по краткосрочным кредитам и займам», счет 67 «Расчеты по долгосрочным кредитам и займам», счет 69 «Расчеты по социальному страхованию и обеспечению», счет 76 «Расчеты с разными дебиторами и кредиторами», счет 68 «Расчеты по налогам и сборам», счет 58 «Финансовые вложения», счет 71 «Расчеты с подотчетными лицами», счет 91 «Прочие доходы и расходы».

Рассмотрим ситуацию, описанную в первой строке приведенной таблицы.

Выписан счет иностранному покупателю Вашей продукции на сумму 10.000 долларов США, что по текущему курсу составило 280 тыс. руб., то есть на дату регистрации валютного актива (дебиторской задолженности в иностранной валюте) в бухгалтерском учете его рублевая оценка была равна 280 тыс. руб.

Если при оплате счета покупателем валютный курс составит 29 руб. за 1 дол. США, то возникнет положительная курсовая разница, так как по курсу на день фактического платежа оценка валютного актива составит 290 тыс. руб. (Ваше предприятие получит на 10 тыс. руб. больше).

В бухгалтерском учете суммы курсовых разниц (кроме разниц, связанных с внесением имущества в уставный капитал) отражаются на счете 91 «Прочие доходы и расходы «. Например:

Если же при оплате счета иностранным покупателем курс доллара упадет и составит 27 руб. за 1 дол. США, то образуется отрицательная курсовая разница в сумме 10 тыс. руб. (280 000-270 000).

11 Записи по учету валютных операций

Учет валютных операций и валютных ценностей ведется в той же системе счетов, что и учет рублевых операций и ценностей.

При этом расчеты и имущество в иностранной валюте лучше учитывать обособленно, на специально открываемых субсчетах соответствующих счетов бухгалтерского учета.

Помимо обычных составляющих учетные записи на этих субсчетах должны также включать валютный курс, использованный для расчета рублевого эквивалента хозяйственных операций, отражаемых данными записями.

Рубли — обязательная, но не единственная денежная единица, используемая в системе бухгалтерского учета. Параллельно с записями в рублях денежные средства на валютных счетах, операции в иностранной валюте должны отражаться в валюте расчетов и платежей по ее номиналу.

Для этого можно использовать различные способы организации записей: вторые комплекты учетных регистров, запись данных дробью, включение в формы документов дополнительных показателей и т.п.

При составлении бухгалтерского баланса проводится переоценка валютных ценностей с целью более точно отразить финансовое состояние предприятия.

Переоценке подвергаются все денежные статьи бухгалтерского баланса, выраженные в иностранных валютах (остатки на валютных счетах, платежные документы, дебиторская задолженность и т.д.).

Не денежные же статьи переоценке не подлежат. К ним относятся статьи: основные средства, нематериальные активы, сырье, материалы, уставный капитал, нераспределенная прибыль и т.п., которые учитываются в рублевом эквиваленте по курсу на момент приобретения (получения).

Переоценка проводится ежемесячно. Возникающие курсовые разницы накапливаются на специальном субсчете «Курсовые разницы» счета 91 «Прочие доходы и расходы», сальдо которого затем относится на счет 99 «Прибыли и убытки» (или другие, в зависимости от требований налогового законодательства).

12. Заключение

Эта брошюра познакомила Вас с основными правилами ведения валютных операций и их отражения в бухгалтерском учете. Ключевыми моментами, которые Вы должны запомнить, являются:

· Понятие валютных ценностей;

· Виды валютных операций;

· Оценка валютных средств в текущем учете;

· Понятие и виды валютных курсов;

· Курсовые разницы и их отражение в бухгалтерском учете;

· Записи по учету валютных операций;

· Учет операций по валютным счетам

Следующая брошюра из блока «Бухгалтерский учет-1» называется «Учет финансовых вложений».

1. Учет финансовых вложений

2. Формы первичных документов.

3. Вложения в уставные капиталы других предприятий (паи, акции)

4. Приобретение государственных облигаций

5. Учет финансовых вложений в займы

6. Реализация ценных бумаг, учет прибылей и убытков от финансовых вложений.

7. Инвентаризация финансовых вложений

8. Заключение

1. Учет финансовых вложений

В процессе хозяйственной деятельности у Вашего предприятия могут временно высвобождаться денежные средства, которые не требуется немедленно вкладывать в основную деятельность предприятия.

Развитие финансовых рынков позволяет их вкладывать с целью получения дохода, то есть инвестировать.

Существующие возможности инвестирования различаются по степени доходности и риска.

Среди наименее рисковых можно назвать вложения в банковские депозиты и государственные ценные бумаги.

Возможны также инвестиции в уставные капиталы других предприятий, как напрямую, так и путем приобретения их акций на вторичном фондовом рынке.

При организации и ведении бухгалтерского учета финансовых вложений Вам необходимо руководствоваться следующими нормативными документами:

· Федеральным законом «О бухгалтерском учете» от 21.11.96г. № 129- ФЗ (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.)

· Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 N 126н

· Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный приказом МФ РФ от 31.10.2000 № 94н и Инструкцией по его применению (с изменениями от 07.05.2003г.)

· Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.98г. №34н

· Законом «О рынке ценных бумаг» от 22.04.96г. № 39 — ФЗ (с изм. и доп. от 28.12.2002г.)

· Конвенцией «О единообразном законе о переводном и простом векселе» от 07.06.30г. (г .Женева).

В соответствии с п.3 ПБУ 19/02 к финансовым вложениям относятся: государственные и муниципальные ценные бумаги;

· ценные бумаги других организаций, в которых дата и стоимость погашения определены (облигации акционерных обществ, корпоративные векселя и финансовые векселя);

· вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

· вклады по договору простого товарищества (у организации-товарища);

· предоставленные займы другим организациям;

· депозитные вклады в кредитных организациях;

· дебиторская задолженность, приобретенная на основании уступки права требования.

К финансовым вложениям не относятся следующие активы: собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи, векселя, выданные на условиях коммерческого кредитования, вложения организации в недвижимое имущество, драгоценные металлы, ювелирные изделия, произведения искусства и другие ценности, приобретенные не для осуществления обычных видов деятельности.

По срокам инвестирования финансовые вложения разделяются на долгосрочные и краткосрочные.

К долгосрочным относятся финансовые вложения, срок возврата которых превышает один год. К ним относятся паевые вклады в уставные капиталы других организаций, акции дочерних и зависимых организаций, иные акции, приобретенные в целях их удержания в течение неопределенного срока, облигации и другие долговые ценные бумаги, удерживаемые до погашения, если оно ожидается более чем через 12 месяцев.

В данную категорию входят займы, выданные на длительный срок (более 12 месяцев), по которым не предполагается уступка права требования.

Вклады в совместную деятельность по договору простого товарищества также относятся к долгосрочным финансовым вложениям, т.к. обычно отвлекаются денежные средства организации на длительный срок.

| Долгосрочные финансовые вложения | ||||

| Акции, удерживаемые в течение неопределенного срока | Паи (доли) в уставном капитале сторонних организаций | Долговые ценные бумаги, удерживаемые до погашения | Вложения в совместную деятельность | Займы по которым не предполагается уступка права требования |

К краткосрочным финансовым вложениям относят вложения в депозиты, займы, облигации и другие ценные бумаги, срок погашения которых не превышает одного года.

| Краткосрочные финансовые вложения | ||||

| Акции, приобретенные для дальнейшей перепродажи | Краткосрочные долговые ценные бумаги | Долговые ценные бумаги, приобретенные для дальнейшей перепродажи | Краткосрочные займы | Займы по которым предполагается уступка права требования |

Долгосрочные финансовые вложения могут быть переквалифицированы в краткосрочные и, наоборот, из краткосрочных в долгосрочные, при изменении их назначения и намерений в дальнейшем использовании.

При принятии к учету активов в качестве финансовых вложений необходимо единовременное выполнение соответствующих условий, определенных п.2 ПБУ 19/02:

· наличие надлежаще оформленных документов, подтверждающих соответствующие права на финансовые вложения;

· переход к организации, осуществляющей финансовые вложения, соответствующих рисков (риск изменения цены, неплатежеспособности должника, ликвидности и др.);

· способность организации приносить экономические выгоды (доход) в будущем в виде процентов или дивидендов или в виде прироста стоимости (в виде разницы в ценах продажи (погашения) и учетной стоимостью).

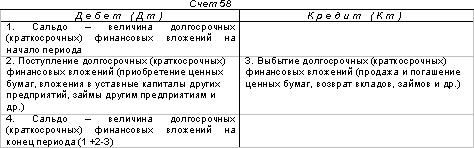

Финансовые вложения учитываются на активном счете 58 «Финансовые вложения».

К счету 58 открываются субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества».

Финансовые вложения принимаются к учету в сумме фактических затрат, произведенных Вашим предприятием.

Фактическими затратами на приобретение ценных бумаг могут быть:

· суммы, уплачиваемые в соответствии с договором продавцу;

· суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

· вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги;

· расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету;

· иные расходы, непосредственно связанные с приобретением ценных бумаг.

2. Формы первичных документов

Основными первичными документами для учета операций с финансовыми вложениями являются следующие:

· договор;

· акт приема-передачи;

· сертификат эмиссионной ценной бумаги;

· выписка со счета депо;

· выписка из реестра акционеров и другие.

Договор заключается в случаях и с учетом требований, установленных российским законодательством, и прежде всего, в соответствии с Гражданским Кодексом РФ. Как правило, используется письменная форма договора, для некоторых видов договоров она обязательна. Некоторые договоры, например, купли-продажи ценных бумаг, должны быть зарегистрированы в установленном порядке в специализированных компаниях. В условиях договора стороны определяют основные права и обязанности, возникающие по сделке: стоимость, порядок оплаты и передачи предмета договора, сроки, форс-мажорные обстоятельства и другое.

Акт приема-передачи является документом, свидетельствующим о передаче материальных ценностей от одного лица другому. Факт передачи и получения заверяется подписями ответственных лиц с каждой стороны и скрепляется печатями юридических лиц. Как правило, акт приема-передачи составляется в соответствии с заключенным договором и содержит подробные характеристики передаваемого имущества. Например, в акте приема-передачи векселя указывается его эмитент, вексельная сумма, серия и номер векселя, дата и место погашения.

Сертификат эмиссионной ценной бумаги может иметь место при операциях с документарными ценными бумагами, т.е. такими, которые существуют в виде документа.

При документарной форме эмиссионных ценных бумаг сертификат и решение о выпуске ценных бумаг являются документами, удостоверяющими права, закрепленные ценной бумагой.

Сертификат эмиссионной ценной бумаги — документ, выпускаемый эмитентом и удостоверяющий совокупность прав на указанное в сертификате количество ценных бумаг. Владелец ценных бумаг имеет право требовать от эмитента исполнения его обязательств на основании такого сертификата.

Сертификат эмиссионной ценной бумаги должен содержать следующие обязательные реквизиты:

· полное наименование эмитента и его юридический адрес;

· вид ценных бумаг;

· государственный регистрационный номер эмиссионных ценных бумаг;

· порядок размещения эмиссионных ценных бумаг;

· обязательство эмитента обеспечить права владельца при соблюдении владельцем требований законодательства Российской Федерации;

· указание количества эмиссионных ценных бумаг, удостоверенных этим сертификатом;

· указание общего количества выпущенных эмиссионных ценных бумаг с данным государственным регистрационным номером;

· указание на то, выпущены ли эмиссионные ценные бумаги в документарной форме с обязательным централизованным хранением или в документарной форме без обязательного централизованного хранения;

· указание на то, являются ли эмиссионные ценные бумаги именными или на предъявителя;

· печать эмитента;

· подписи руководителей эмитента и подпись лица, выдавшего сертификат;

· другие реквизиты, предусмотренные законодательством Российской Федерации для конкретного вида ценных бумаг.

Обязательным реквизитом сертификата именной эмиссионной ценной бумаги является имя (наименование) ее владельца.

В документарной форме могут существовать следующие ценные бумаги: акции и облигации предприятий, векселя, государственные облигации (ОГСЗ, ОВВЗ) и другие.

Оформление векселей имеет свои особенности.

Простой вексель должен содержать:

· наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

· простое и ничем не обусловленное обещание уплатить определенную сумму;

· указание срока платежа;

· указание места, в котором должен быть совершен платеж;

· наименование того, кому или приказу кого платеж должен быть совершен;

· указание даты и места составления векселя;

· подпись того, кто выдает документ (векселедателя).

Переводный (переводной) вексель должен содержать:

· наименование «вексель», включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

· простое и ничем не обусловленное предложение уплатить определенную сумму;

· наименование того, кто должен платить (плательщика);

· указание срока платежа;

· указание места, в котором должен быть совершен платеж;

· наименование того, кому или по приказу кого платеж должен быть совершен;

· указание даты и места составления векселя;

· подпись того, кто выдает вексель (векселедателя).

Часть обращающихся на рынке ценных бумаг существует в так называемой бездокументарной форме, т.е. владельцы таких бумаг не могут их получить «на руки» в виде документа. Информация о переходе права собственности на подобные бумаги поступает предприятию в виде выписок из реестра или выписок со счета депо, поскольку права владельцев на эмиссионные ценные бумаги бездокументарной формы выпуска удостоверяются в системе ведения реестра — записями на лицевых счетах у держателя реестра или в случае учета прав на ценные бумаги в депозитарии — записями по счетам депо в депозитариях.

Выписка со счета депо содержит: реквизиты счета депо и депозитария, сведения о ценной бумаге (количество, характеристики), наименование владельца, дату перехода права собственности, сведения о документе, на основании которого произошла смена владельцев.

Выписка из реестра предоставляется на конкретную дату по требованию держателя бумаг и содержит информацию о реестродержателе, владельце, количестве ценных бумаг, характеристики ценных бумаг. Выписка заверяется подписью должностного лица и заверяется печатью реестродержателя.

В бездокументарной форме могут существовать эмиссионные ценные бумаги предприятий (акции, облигации) и государства (ГКО, ОФЗ).

3 Вложения в уставные капиталы других предприятий (паи, акции)

Финансовые вложения принимаются к учету в сумме фактических затрат, произведенных Вашим предприятием (п.9 ПБУ 19/02)

Фактическими затратами на приобретение ценных бумаг могут быть:

· суммы, уплачиваемые в соответствии с договором продавцу;

· суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

· вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги;

· расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету;

· иные расходы, непосредственно связанные с приобретением ценных бумаг.

Порядок формирования первоначальной стоимости финансовых вложений зависит от вида поступления их в организацию: приобретение за плату, получение в качестве вклада в уставный капитал, безвозмездная передача, получение в качестве платежного средства за выполненные работы, оказанные услуги, поставленные ценности. Порядок формирования первоначальной стоимости финансовых вложений представлен в таблице.

| Вид поступления | Документ | Определение первоначальной стоимости | Нормативный документ |

| Приобретение за плату (за счет собственных денежных средств) | Договор купли-продажи, договор с посредником, отчет посредника, договор на информационно-консультационные услуги | Сумма всех произведенных затрат | п.9 ПБУ 19/02 |

| Приобретение за плату (за счет заемных денежных средств) | Договор купли-продажи, договор с посредником, отчет посредника, договор на информационно-консультационные услуги | Сумма всех произведенных затрат, сумма процентов по заемным средствам до принятия к учету финансовых вложений | п.9 ПБУ 19/02 п.11 ПБУ 10/99 п.14 ПБУ

Разделы сайта |