7 Учет расчетов с разными дебиторами и кредиторами

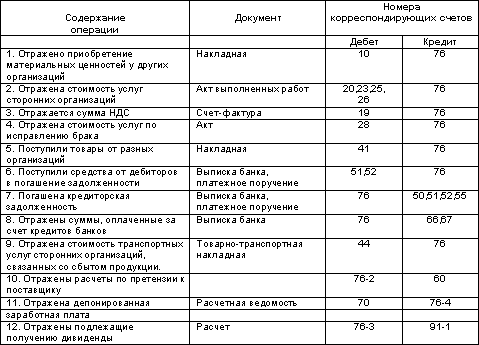

Учет расчетов с дебиторами и кредиторами ведется на счете 76 «Расчеты с дебиторами и кредиторами». На этом счете находят свое отражение расчеты по всякого рода операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75; с разными организациями по операциям некоммерческого характера (учебными заведениями, научными организациями и т.п.); с транспортными (железнодорожными и водными) организациями за услуги, оплачиваемые чеками; по депонированным суммам заработной платы, премий и других аналогичных выплат; по суммам, удержанным из заработной платы работников предприятия в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов.

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут быть открыты субсчета:

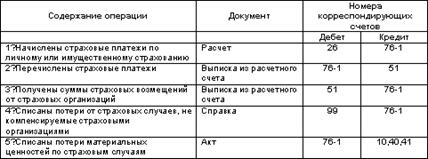

76 —1 — «Расчеты по имущественному и личному страхованию» ( см. выше)

76 —2 — «Расчеты по претензиям»

76 —3 — «Расчеты по причитающимся дивидендам»

76-4 — «Расчеты по депонированным суммам» и др.

Следует обратить внимание на то, что с введением в действие Нового Плана счетов учет расчетов по имущественному и личному страхованию ведется на субсчете 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами». До этого для учета операций по личному и имущественному страхованию использовался счет 65.

На этом субсчете отражаются операции по расчетам по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обеспечению и обязательному медицинскому страхованию) предприятия, в котором предприятие выступает страхователем.

Исчисление суммы страховых платежей отражается по кредиту субсчета 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство или других источников страховых платежей.

В дебет субсчета 76-1 «Расчеты по имущественному и личному страхованию» списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей) с кредита счетов учета производственных запасов, основных средств и др. По дебету субсчета 76-1 счета 76 также отражается сумма страхового возмещения, причитающаяся по договору страхования работникам предприятия в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных предприятием от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 субсчет «Расчеты по имущественному и личному страхованию». Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 субсчет «Расчеты по имущественному и личному страхованию» на счет 99 «Прибыли и убытки».

Аналитический учет по субсчету 76-1 «Расчеты по имущественному и личному страхованию» ведется по страховщикам и отдельным договорам страхования.

Основные проводки по субсчету 76-1 «Расчеты по имущественному и личному страхованию»:

Также в Новом плане счетов для учета расчета по претензиям предусмотрен счет 76 субсчет 76-2 «Расчеты по претензиям». До введения в действие Нового Плана счетов ( 01.01.01) указанные операции отражались на счете 63.

По дебету субсчета 76-2 отражаются, в частности, расчеты по претензиям:

· к поставщика материалов, товаров за обнаруженные несоответствия качества стандартам, техническим условиям, заказу;

· к транспортным организациям за недостачи груза в пути сверх норм естественной убыли;

· к учреждениям банков по суммам, ошибочно списанным и т.д.

По кредиту субсчета 76-2 отражаются суммы, поступивших платежей в корреспонденции со счетами учета денежных средств.

Аналитический учет по счету 76 ведется по каждому дебитору и кредитору.

Основные проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»:

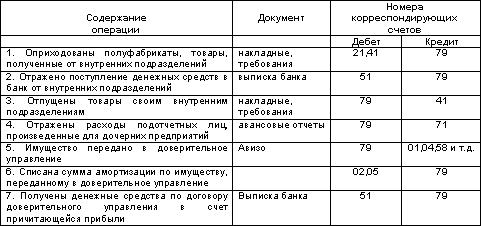

8 Внутрихозяйственные расчеты

Учет внутрихозяйственных расчетов ведется на счете 79 «Внутрихозяйственные расчеты». Этот счет предназначен для отражения операций по всем видам расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»,

79-2 «Расчеты по текущим операциям»,

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом — по каждому договору.

Основные проводки по счету 79 «Внутрихозяйственные расчеты»:

9 Заключение

Прочитав эту брошюру, Вы должны уяснить следующие положения учета расчетов с юридическими и физическими лицами:

· основания возникновения расчетных отношений;

· особенности учета расчетов с подотчетными лицами;

· порядок учета расчетов с поставщиками и подрядчиками;

· источники правового регулирования расчетов с российскими и с иностранными поставщиками и подрядчиками;

· учет авансовых платежей поставщикам и подрядчикам;

· отражение задолженности поставщикам;

· учет расчетов, не связанных с основной деятельностью предприятия.

Тема следующей брошюры блока «Бухгалтерский учет-1» — учет расчетов Вашего предприятия с бюджетом.

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ

1. Учет расчетов с бюджетом

2. Учет расчетов по НДС

3. Акцизы

4. Учет расчетов по налогу на прибыль

5. Единый социальный налог

6. Заключение

1 Учет расчетов с бюджетом

Ваше предприятие становится налогоплательщиком с момента государственной регистрации. Это означает, что оно должно уплачивать в бюджет и во внебюджетные фонды налоги, акцизы, сборы и иные обязательные платежи.

Нарушение этой обязанности влечет административную ответственность для предприятия и его руководителя в виде штрафов. Кроме того, Российским уголовным законодательством установлено наказание за различные виды налоговых преступлений.

Для открытия счета в банке, то есть для начала фактического ведения хозяйственных операций, требуется представить документ, подтверждающий постановку предприятия на учет в налоговом органе. Необходимо также уведомить налоговый орган об открытии счета в банке и об его реквизитах.

Таким образом, налоговые службы получают возможность контролировать своевременность и правильность налоговых платежей Вашего предприятия.

Основные нормативные документы:

1. Налоговый кодекс РФ

2. Федеральный закон № 129- ФЗ «О бухгалтерском учете» от 21.11.96г.

3. План счетов бухгалтерского учета и Инструкция по его применению (Приказ Минфина России от 31.10.2000г. № 94н).

Налоговый кодекс устанавливает три уровня налогов:

· федеральные налоги;

· региональные налоги;

· местные налоги.

К федеральным налогам, в частности, относятся:

· налог на добавленную стоимость

· акцизы

· налог на доходы физических лиц

· единый социальный налог

· налог на прибыль организаций

· налог на добычу полезных ископаемых

· налог на наследование или дарение

· водный налог

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

· государственная пошлина.

К региональным налогам относятся:

· налог на имущество организаций

· налог на игорный бизнес

· транспортный налог

К местным налогам относятся:

· земельный налог

· налог на имущество физических лиц

другие налоги и сборы

В этой брошюре будет рассмотрен порядок отражения в бухгалтерском учете расчетов с бюджетом по различным налогам и сборам.

2 Учет расчетов по НДС

Основным документом, регламентирующими учет, начисление, расчет и уплату налога на добавленную стоимость, является Налоговый кодекс РФ.

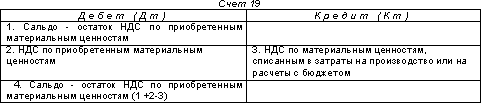

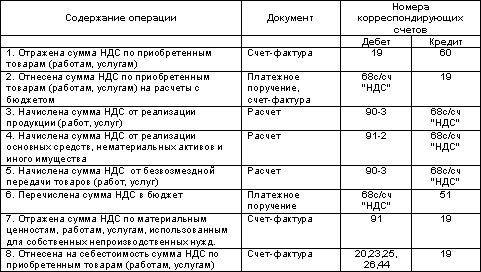

Учет налога на добавленную стоимость ведется на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчета по видам ценностей) и активно-пассивном счете 68 «Расчеты по налогам и сборам « (субсчет «Расчеты по налогу на добавленную стоимость»).

Счет 19 имеет следующую структуру:

Счет 68 имеет следующую структуру:

Основные проводки по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»:

3 Акцизы

Основным нормативным документом, регулирующий порядок исчисления и уплаты акцизов, является Налоговый кодекс РФ. С 01.01.2000г. введена глава 22 НК РФ «Акцизы»

Начисление и уплата акцизов отражаются аналогично НДС на субсчете «Акцизы» счета 68 «Расчеты по налогам и сборам».

4 Учет расчетов по налогу на прибыль

Основные нормативные документы:

Налоговый Кодекс Российской Федерации, глава 25 «Налог на прибыль организаций» и ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное Приказом Минфина РФ от 19 ноября 2002 г. N 114н;.

Бухгалтерская прибыль (убыток) формируется по правилам, предусмотренным ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» и др. Показатель «Прибыль (убыток) до налогообложения», отражаемый по строке 140 формы N 2 «Отчет о прибылях и убытках», соответствует «бухгалтерской» прибыли (убытку). При этом учитываются все доходы и расходы отчетного периода, отраженные на счетах 90, 91 и 99.

Налогооблагаемая прибыль (убыток) - налоговая база по налогу на прибыль организаций, рассчитанная в порядке, установленном законодательством о налогах и сборах (ст.247 НК РФ). В налоговом учете расходами признаются лишь те суммы, которые уменьшают налогооблагаемую прибыль. Бухгалтерская и налогооблагаемая прибыль различаются вследствие несовпадения подходов к признанию доходов и расходов в бухгалтерском и налоговом учете. Указанные несоответствия порождают разницы между бухгалтерской и налогооблагаемой прибылью.

Налог на прибыль, рассчитанный на основании бухгалтерской прибыли (убытка), сформированной в отчетном периоде, по-другому называется условным расходом (доходом) по налогу на прибыль. Для его расчета воспользуйтесь формулой:

Условный расход (доход) по налогу на прибыль (УР/УД) = Бухгалтерская прибыль (убыток) отчетного периода (БП/БУ) х Ставка налога на прибыль

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли (убытка), сформированной в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Для отражения этих сумм к счету 99 «Прибыли и убытки», который является источником начисления налога на прибыль, открывается специальный субсчет «Условный расход (доход) по налогу на прибыль».

По итогам отчетного периода, рассчитав сумму налога на бухгалтерскую прибыль, необходимо осуществить проводку:

Дебет 99, субсчет «Условный расход (доход) по налогу на прибыль» Кредит 68, субсчет «Расчеты по налогу на прибыль»

- начислен условный расход по налогу на прибыль или (при наличии бухгалтерского убытка).

Дебет 68 Кредит 99, субсчет «Условный расход (доход) по налогу на прибыль»

- начислен условный доход по налогу на прибыль.

Пример 1.

Организация по данным бухгалтерского учета в I квартале получила доход в размере 50 000 руб., а во II квартале - убыток в размере 5000 руб. Всего по итогам полугодия бухгалтерская прибыль составила 45 000 руб. (50 000 - 5 000).

На основании бухгалтерской прибыли I квартала организация должна исчислить сумму условного расхода по налогу на прибыль:

Дебет 99, субсчет "Условный доход (расход) по налогу на прибыль" Кредит 68, субсчет "Расчеты по налогу на прибыль" - 12 000 руб. (50 000 руб. х 24%) - начислен условный расход по налогу на прибыль, возникший в данном отчетном периоде.

На основании бухгалтерского убытка II квартала исчисляется сумма условного дохода по налогу на прибыль:

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99, субсчет "Условный доход (расход) по налогу на прибыль" - 1200 руб. (5000 руб. х 24%) - начислен условный доход по налогу на прибыль, возникший в данном отчетном периоде.

Общая величина "текущего налога на прибыль" по итогам II квартала составит 10800 руб. [(12 000 - 1200) или (45 000 руб. х 24%)]. Эта величина соответствует текущей задолженности организации в отчетном периоде перед бюджетом по налогу на прибыль.

Далее необходимо найти разницы между бухгалтерской и налогооблагаемой прибылью (убытком), которые образуются в результате различных правил учета доходов и расходов по правилам бухгалтерского учета и НК РФ. С учетом разницы скорректировать начисленный условный доход (расход) по налогу на прибыль.

Разницы могут быть:

- постоянными;

- временными.

Постоянные разницы (ПР), постоянные налоговые активы (ПНА) и обязательства (ПНО)

Постоянные разницы (ПР) - это доходы (расходы), которые формируют бухгалтерскую прибыль (убыток) отчетного периода, но никогда не учитываются при расчете налогооблагаемой прибыли ни в текущем отчетном, ни в последующих отчетных периодах.

Нормами ПБУ 10/99 не предусмотрены какие-либо ограничения возможности признания расходов. В бухгалтерском учете расходы признаются в сумме фактически произведенных затрат и отражаются по дебету счетов 08 "Вложения во внеоборотные активы", 20 "Основное производство", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на продажу" и др.

Постоянные разницы (ПР) - это доходы (расходы), которые формируют бухгалтерскую прибыль (убыток) отчетного периода, но никогда не учитываются при расчете налогооблагаемой прибыли ни в текущем отчетном, ни в последующих отчетных периодах.

В Налоговом кодексе существует ряд расходов, которые не учитываются в налогообложении ни при каких обстоятельствах (ст.270 НК РФ).

Некоторые расходы при расчете налога на прибыль нормируются. Нормативная величина некоторых из этих расходов определяется в твердой сумме или расчетным путем на основании таких показателей, как выручка, фонд оплаты труда, ставки Банка России, и может вычисляться нарастающим итогом с начала года. Сверхнормативные расходы могут полностью исключаться из расчета налоговой базы по налогу на прибыль отчетного и последующего отчетных периодов или корректироваться в течение года. На сумму сверхнормативных расходов надо увеличить бухгалтерскую прибыль для получения налоговой базы по налогу на прибыль. Примером может служить сумма процентов по заемным средствам (ст. 269 НК РФ).

Перечисленные расходы являются постоянными разницами, которые исключаются из налоговой базы текущего и последующего отчетного периода.

Постоянная разница возникает также в случае, если в налоговом учете формируются какие-либо резервы и по итогам отчетного периода суммы неиспользованных резервов включаются в состав внереализационных доходов. При этом в бухгалтерском учете формирование таких резервов не предусмотрено. В этом случае при формировании резерва в налоговом учете мы имеем расходы, которые не учитываются в бухгалтерском учете, а при включении суммы неиспользованного резерва во внереализационные доходы в налоговом учете - доходы, которые не учитываются в бухгалтерском учете.

Одновременно в бухгалтерском учете существуют доходы, которые не учитываются при расчете налога на прибыль. В частности, к таким доходам относятся:

- доходы в виде сумм процентов, полученных в соответствии с требованиями статей 78, 79, 176 и 203 НК РФ из бюджета (внебюджетного фонда) (пп. 12 п. 1 ст. 251 НК РФ);

- доходы в виде сумм кредиторской задолженности налогоплательщика перед бюджетами разных уровней (пп. 21 п. 1 ст. 251 НК РФ), списанной или уменьшенной в соответствии с законодательством Российской Федерации или по решению Правительства РФ.

Если подобные операции у вас возникли, значит, "бухгалтерская" прибыль стала больше налоговой. Поэтому ее нужно уменьшить. Для этого разницу умножают на ставку налога на прибыль и результат отражают такой проводкой:

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99, субсчет "Постоянный налоговый актив"

- начислен постоянный налоговый актив.

Таким образом, постоянные разницы - это:

- доходы (расходы), формирующие бухгалтерскую прибыль (убыток) и не принимающие участия в формировании налоговой базы по налогу на прибыль,

- доходы (расходы), формирующие налоговую базу по налогу на прибыль и не принимающие участия в формировании бухгалтерской прибыли (убытка).

Постоянные разницы могут приводить к увеличению или к уменьшению налогооблагаемой прибыли по сравнению с бухгалтерской.

На основе постоянных разниц (ПР) рассчитывается показатель "постоянное налоговое обязательство" (ПНО). Под ним понимается сумма налога на прибыль, которую необходимо "доплатить" в бюджет в связи с тем, что часть расходов не может быть учтена для целей налогообложения. Это увеличение налоговых платежей по налогу на прибыль в отчетном периоде по сравнению с суммой налога, рассчитанной исходя из "бухгалтерской" прибыли (п.7 ПБУ 18/02).

Обратный показатель - "постоянный налоговый актив" (ПНА). Это сумма налога на прибыль, на которую нужно уменьшить задолженность бюджету по налогу на

8-09-2015, 15:49