Валютный курс может изменяться ежедневно и даже несколько раз в течение одного дня. Поэтому большое значение для правильного отражения в бухгалтерском учете хозяйственных операций, совершенных в иностранной валюте, имеет определение даты пересчета иностранной валюты в рубли.

Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли производится в соответствии с ПБУ 3/2000.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу Центрального банка Российской Федерации, действующему на дату совершения операции в иностранной валюте.

Пересчет стоимости денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности.

Пересчет стоимости денежных знаков в кассе организации и средств на счетах в кредитных организациях, выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курсов иностранных валют, котируемых Центральным банком Российской Федерации.

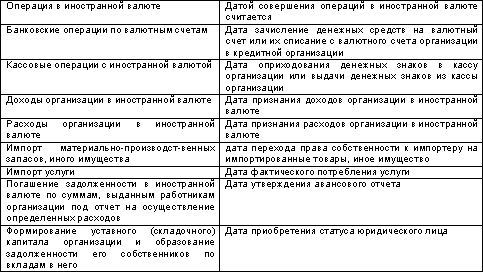

Перечень дат совершения отдельных операций в иностранной валюте

В бюллетенях Центрального банка РФ курсы иностранных валют по отношению к рублю выражаются прямой котировкой, то есть цена единицы или определенного количества единиц иностранных денег выражается в рублях. Например, 1 доллар США равен 28 руб. 05 коп, 100 японских иен равны 26 руб. 59 коп., а 1000 итальянских лир — 13 руб. 80 коп.

Рублевый эквивалент рассчитывается путем умножения суммы в иностранной валюте на цену единицы этой валюты. Таким образом, при курсе 1 доллар США = 28,05 руб., сумма в 1000 долларов США будет отражена как 28050 руб. (28,05 *1000).

Расчеты в иностранной валюте обычно проводятся в следующих формах: банковский перевод, документарное инкассо, документарный аккредитив, по открытому счету, чеками.

Банковский перевод — это расчетная операция, проводимая по средствам пересылки по почте или телеграфом платежного поручения одного банка другому.

Документарное инкассо представляет собой поручение экспортера (кредитора) своему банку получить от импортера (плательщика) непосредственно или через другой банк денежную сумму или подтверждение, что она буде уплачена в определенный срок, против товарных документов.

Документарный аккредитив — это денежное обязательство банка. Которое выставляется на основании поручения его клиента-импортера в пользу экспортера.

5 Учет кассовых операций в иностранной валюте

Для учета операций в иностранной валюте в организациях создается специальная касса. С кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассам устанавливаются лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

Фальшивые денежные знаки иностранных государств и платежные документы в иностранной валюте, вызывающие сомнение в их подлинности или имеющие явные признаки подделки, предъявителю не возвращаются и подлежат задержанию кассиром с выдачей предъявителю справки о приеме на экспертизу денежного билета иностранного государства (платежного документа в иностранной валюте), вызывающего сомнение в его подлинности.

Они записываются в отдельный реестр и возвращаются в банк с пометкой «Фальшивая» или «вызывающая сомнение».

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 «Касса» открывают соответствующие субсчета.

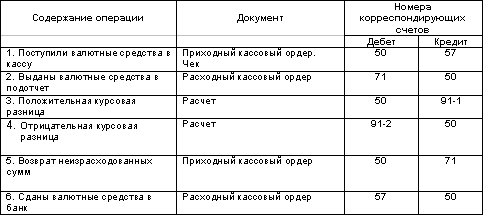

Основные проводки по счету «Касса» субсчет «Касса в валюте»

6 Особенности учета операций по валютному счету

Организации (юридические лица) имеют право открывать валютный счет на территории РФ в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами. Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции.

Для открытия валютного счета организация обязана представить в уполномоченный банк следующие документы:

· справку о постановке на учет в налоговом органе;

· заявление, содержащее полное и точное наименование организации, ее юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью. В заявлении содержится обязательство клиента соблюдать банковские правила ведения валютного счета. На обороте заявления банковский работник фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

· копии учредительных документов (устав, учредительный договор), заверенные в нотариальной конторе или регистрирующем органе.

· копии документов о регистрации, заверенные в нотариальной конторе или регистрирующем органе;

· карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально;

· справку о регистрации в Пенсионном фонде РФ.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, которое дает возможность организации осуществлять операции по валютному счету.

За открытие валютных счетов и осуществление по ним операций организация платит комиссионное вознаграждение в валюте. Каждый уполномоченный банк устанавливает свои тарифы ставок комиссионных вознаграждений. Кроме того, банк взимает с организации суммы в валюте в оплату почтово-телеграфных расходов, комиссионных вознаграждений иностранных банков и других расходов, фактически произведенных в связи с совершением валютных операций.

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом используют счет 52 «Валютные счета»

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета предприятия. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов предприятия. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов предприятия и обнаруженные при проверке выписок банка, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно — расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Внутри каждого субсчета могут быть открыты субсубсчета «Транзитные валютные счета» , «Текущие валютные счета».

Транзитный валютный счет открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу на текущий валютный счет:

· перевод посреднической организацией оставшейся после обязательной продажи ее части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

· иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида;

· инкассированная валютная выручка организации, осуществляющих реализацию гражданам товаров (работ, услуг) за иностранную валюту на территории РФ;

· наличные поступления иностранной валюты в виде возврата снятых с текущего валютного счета и неизрасходованных сумм на оплату расходов, связанных с командировками работников организации в иностранные государства.

Операции по кредиту счета 52 (транзитные валютные счета) осуществляются в следующих случаях:

1 При возвращении средств в иностранной валюте той организации, от которой они поступили.

2 При перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями предприятиям, не являющимся резидентами РФ, за вычетом комиссионного вознаграждения.

3 Для оплаты следующих расходов:

· в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов;

· в пользу организаций — резидентов в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении;

· по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур;

· перевод начисленного посредническим организациям комиссионного вознаграждения по экспортным контрактам.

4 При обязательной продаже части валютной выручки, а также продаже средств в иностранной валюте, превышающей сумму обязательной продажи.

5 При осуществлении посредническими организациями по поручению организаций — поставщиков экспортной продукции обязательной продажи части валютной выручки, причитающейся организациям — поставщикам.

6 При переводе оставшейся части валютной выручки после обязательной продажи валютных средств на ее текущий счет и т.д.

Текущий валютный счет открывается организациям для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством.

По дебету счета 52 ( текущие валютные счета) отражаются суммы в иностранной валюте, перечисленные с кредита счета 52 (транзитные валютные счета), а также указанные ранее суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет.

С кредита счета 52 (текущие валютные счета), валюта списывается в безналичном и наличном порядке.

Списание средств в иностранной валюте в безналичном порядке осуществляют по следующим направлениям:

· переводы иностранной валюты в порядке расчетов на любые цели в соответствии с действующим законодательством и установленным ЦБ РФ порядком расчетов организаций в иностранной валюте;

· продажа иностранной валюты (за исключением обязательной);

· перевод иностранной валюты для зачисления на валютный счет организации за границей.

Снятие наличной иностранной валюты со счета 52 разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке.

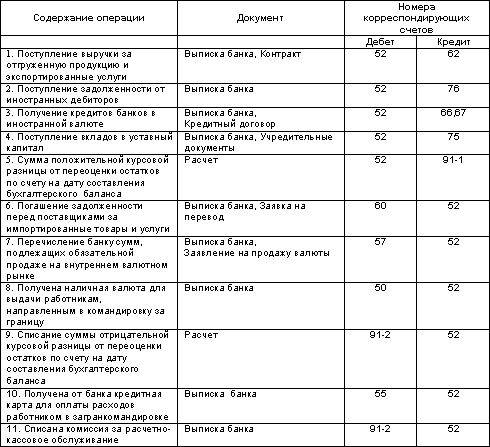

Основные проводки по счету 52 «Валютные счета»:

7 Учет операций по обязательной продаже валютной выручки

В соответствии с Федеральным Законом от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» резидент обязан продавать часть валютной выручки на внутреннем валютном рынке.

Согласно пункту 1 ст.21 Закона «О валютном регулировании и валютном контроле» 30 процентов валютной выручки резидентов Российской Федерации, если иной размер не установлен Центральным банком Российской Федерации, подлежит обязательной продаже. На сегодняшний день действуют положения Инструкции ЦБР от 30 марта 2004 г. N 111-И "Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации" (с изменениями от 10 июня, 26 ноября 2004 г.), согласно которой Обязательная продажа части валютной выручки резидентов осуществляется в размере 10 процентов суммы валютной выручки. Продажа осуществляется по рыночному курсу иностранных валют к валюте Российской Федерации на внутреннем валютном рынке Российской Федерации не позднее чем через семь календарных дней со дня поступления указанной валютной выручки в соответствии с порядком, устанавливаемым Центральным банком Российской Федерации.

Обязательная продажа валюты осуществляется с транзитного валютного счета.

При зачислении валютной выручки на транзитный валютный счет организации уполномоченный банк не позднее следующего рабочего дня извещает об этом организацию с приложением выписки по транзитному валютному счету. При получении указанного извещения организация дает поручение уполномоченному банку на обязательную продажу валюты и перечисление оставшейся части валютной выручки на текущий валютный счет.

Обязательная продажа средств в иностранной валюте производится по курсу рубля Центрального Банка России, действовавшему на момент представления в уполномоченный банк поручения на продажу валюты.

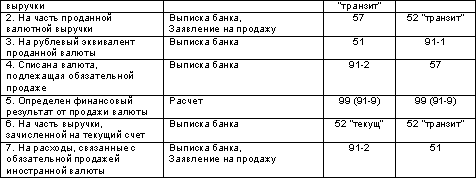

Основные проводки, отражающие операции по обязательной продажи части валютной выручки:

8 Учет операций по покупке-продаже иностранной валюты посредством уполномоченных банков

Иностранная валюта может быть куплена и продана на внутреннем валютном рынке Российской Федерации через уполномоченные банки.

Под покупкой (продажей) иностранной валюты через уполномоченный банк следует понимать приобретение (отчуждение) иностранной валюты по договору купли — продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствии с которыми комиссионером или поверенным выступает уполномоченный банк.

Иностранная валюта купленная организациями зачисляется в полном объеме на их текущие валютные счета в уполномоченных банках.

В настоящее время юридические лица, могут покупать иностранную валюту через уполномоченные банки для осуществления:

1. текущих валютных операций;

2. валютных операций, связанных с движением капитала (по операциям, требующим соответствующих разрешений или лицензий Банка России- в пределах сумм, указанных в разрешениях и лицензиях);

3. платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков, включая проценты за пользование кредитами и суммы штрафов за неисполнение или ненадлежащее исполнение обязательств по возврату этих кредитов;

4. оплаты командировочных расходов своих сотрудников, направляемых в командировку за границу;

5. платежей на валютные счета за границей, открытые с разрешения Банка России для оплаты расходов на содержание представительств;

6.обязательных платежей в иностранной валюте, взимаемых государственными органами в соответствии с федеральными законами.

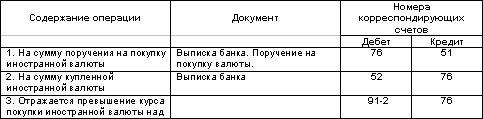

Возникающие при покупке иностранной валюты превышение курса покупки над курсом ЦБ отражают по дебету счета 91 «Прочие доходы и расходы «, о превышение курса ЦБ над курсом покупки — по кредиту счета 91.

Основные проводки по операциям покупки иностранной валюты:

Если зачисление иностранной валюты на текущий валютный счет производится в день покупки иностранной валюты, то курсовая разница не возникает.

Если день зачисления иностранной валюты на текущий валютный счет не совпадает с днем покупки валюты, то возникает курсовая разница, которая отражается на счете 91 «Прочие доходы и расходы». Сумму положительной курсовой разницы отражают по дебету счета 76 и кредиту счета 91, отрицательную — по дебету 91 и кредиту 76.

Операции по продаже иностранной валюты:

9 Особенности учета подотчетных сумм при командировке работников за границу

Командировки работников за границу регламентируются «Правилами об условиях труда советских работников за границей» от 25.12.74г. №365.

При командировке работников за границу им выдается аванс в валюте страны командирования исходя из установленных норм суточных и проживания. Нормы суточных в иностранной валюте краткосрочных командировках за границу на территории иностранных государств установлены постановлением Правительства РФ от 01.12.93г. №1261 (с изменениями от 21 марта 1998 г., 21 октября 2003 г.).

Полученную в банке валюту отражают по дебету счета 50 «Касса» и кредиту счета 52 «Валютные счета». Выданная под отчет валюта списывается со счета 50 в дебет счета 71 «Расчеты с подотчетными лицами» и отражается в учете в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ на момент выдачи.

По возвращении из командировки и сдаче авансового отчета с приложением оправдательных документов задолженность подотчетных лиц списывается с кредита счета 71 в дебет счета 26 «Общехозяйственные расходы» и других счетов в зависимости от вида расходов по курсу на день представления отчета. При изменении за период командировки курса валют курсовая разница списывается на счет 91 «Прочие доходы и расходы»: положительная — дебет счета 71 — кредит 91-1, отрицательная — дебет счета 91-2 — кредит 71.

Валюта и форма (наличная или безналичная) расчетов с Командируемым лицом, связанных с погашением перерасхода по авансу в наличной иностранной валюте на командировочные расходы, определяется по договоренности между организацией и Командируемым лицом.

В случае неполного использования Командируемым лицом полученного аванса в наличной иностранной валюте для оплаты командировочных расходов сумма задолженности погашается Командируемым лицом путем внесения в кассу организации наличной иностранной валюты, дорожных чеков.

Командируемое лицо в случае возникновения задолженности в иностранной валюте по авансу в наличной иностранной валюте на командировочные расходы имеет право по договоренности с организацией погасить сумму задолженности наличной иностранной валютой иной, чем полученная Командируемым лицом под отчет, только в том случае, если курс рубля к данной иностранной валюте устанавливается Банком России, либо путем внесения в кассу организации эквивалента суммы задолженности в рублях, исчисленного по курсу рубля к иностранным валютам, установленному Банком России на дату погашения задолженности.

При этом для расчета суммы задолженности применяется обменный курс, указанный в документе банка страны командирования, подтверждающем обмен выданной для оплаты командировочных расходов наличной иностранной валюты на иную наличную иностранную валюту. В случае отсутствия документа банка страны командирования, подтверждающего обмен выданной для оплаты командировочных расходов наличной иностранной валюты на валюту страны командирования, применяется курс, установленный Банком России на дату погашения задолженности.

10 Курсовые разницы и их отражение в бухгалтерском учете

Курсовая разница — эта разность между рублевой оценкой соответствующего имущества или обязательств, стоимость которых выражена в иностранной валюте, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату расчета или дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих имущества и обязательств, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату принятия их к бухгалтерскому учету в отчетном периоде

8-09-2015, 15:49