| Таблица №23 |

|||||||||||||||

| Анализ динамики и структуры основных средств |

|||||||||||||||

| № |

Показатели |

Код строки |

На начало года |

Посту-пило |

Выбыло |

На конец года |

Отклонения |

||||||||

| Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

||||||||||

| 1 |

Основные средства всего в том числе |

130 |

159 158 |

100 |

6 304 |

1 674 |

163 788 |

100 |

4 630 |

||||||

| 1.1 |

Здания |

060 |

30 960 |

19,5 |

1 554 |

136 |

32 378 |

19,8 |

1 418 |

0,3 |

|||||

| 1.2 |

Сооружения |

065 |

12 509 |

7,9 |

439 |

12 948 |

7,9 |

439 |

0,0 |

||||||

| 1.3 |

Машины и оборудование |

070 |

113 768 |

71,5 |

4 049 |

1 304 |

116 513 |

71,1 |

2 745 |

-0,3 |

|||||

| 1.4 |

Транспортные средства |

075 |

659 |

0,3 |

43 |

24 |

678 |

0,4 |

19 |

0,1 |

|||||

| 1.5 |

Производ-ственный и хозяйствен-ный инвентарь |

080 |

1 132 |

0,7 |

200 |

207 |

1 125 |

0,7 |

-7 |

0,0 |

|||||

| 1.6 |

Другие виды основных средств |

100 |

130 |

0,1 |

19 |

3 |

146 |

0,1 |

16 |

0,0 |

|||||

| 2 |

Активная часть основных средств |

п. 1.3+п. 1.4+п. 1.5 |

115 559 |

118 316 |

2 757 |

||||||||||

| 3 |

Амортизация основных средств |

140 |

114 058 |

116 862 |

2 804 |

||||||||||

| 4 |

Удельный вес активной части основных средств в их величине, % |

п. 3 / п. 1*100% |

72,6 |

72,2 |

-0,4 |

||||||||||

| 5 |

Коэффициент износа, % |

Амортизация / Первон.ст-сть |

0,72 |

0,71 |

-0,01 |

||||||||||

| 6 |

Коэффициент поступления, % |

Поступило / Остаток на конец года |

0,04 |

||||||||||||

| 7 |

Коэффициент выбытия, % |

Выбыло / Остаток на начало года |

0,01 |

||||||||||||

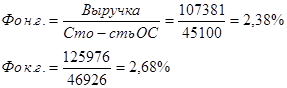

Для оценки эффективности использования основных средств используются следующие показатели:

Фондоотдача:

Фондоемкость:

Фондорентабельность:

Вывод : Таким образом, можно сказать, что эффективность использования основных средств на конец года повысилась на 6% по сравнению на начало года. Фондоотдача выросла на 0,3% на конец года по сравнению на начало года за счет понижения доли активной части основных средств на конец года по равнению на начало года на 0,04%.

Задание №6: На основе данных форм №1 за отчетный период требуется оценить уровень финансовой устойчивости организации. Рассчитать относительные коэффициенты автономии, заемных средств, финансовой устойчивости, финансирования, коэффициент долга, маневренности. Сравнить полученные значения коэффициентов с оптимальными значениями, оценить их динамику. Составить выводы.

| Таблица №30 |

||||||||

| Анализ финансовой устойчивости |

||||||||

| № |

Показатели |

Код строки |

Оптимальное значение |

На начало года |

На конец года |

Отклонение |

||

| Исходные данные |

||||||||

| 1 |

Собственный капитал в том числе |

490 |

X |

40 558 |

45 526 |

4 968 |

||

| 1.1 |

Уставный капитал |

410 |

X |

16 062 |

16 182 |

120 |

||

| 1.2 |

Добавочный капитал |

420 |

X |

36 130 |

35 664 |

-466 |

||

| 1.3 |

Резервный капитал |

430 |

X |

152 |

385 |

233 |

||

| 1.4 |

Нераспределенная прибыль (убыток) |

470 |

X |

-11 786 |

-6 705 |

5 081 |

||

| 2 |

Долгосрочные обязательства всего в том числе |

590 |

X |

28 029 |

28 449 |

420 |

||

| 2.1 |

Займы и кредиты |

510 |

X |

9 888 |

10 791 |

903 |

||

| 2.2 |

Отложенные налоговые обязательства |

515 |

X |

350 |

730 |

380 |

||

| 2.3 |

Прочие долгосрочные обязательства |

520 |

X |

17 791 |

16 928 |

-863 |

||

| 3 |

Краткосрочные обязательства всего в том числе |

690 |

X |

31 676 |

34 647 |

2 971 |

||

| 3.1 |

Займы и кредиты |

610 |

X |

7 063 |

8 683 |

1 620 |

||

| 3.2 |

Кредиторская задолженность |

620 |

X |

23 047 |

23 401 |

354 |

||

| 3.3 |

Задолженность участникам по выплате доходов |

630 |

X |

40 |

93 |

53 |

||

| 3.4 |

Доходы будущих периодов |

640 |

X |

68 |

132 |

64 |

||

| 3.5 |

Резервы предстоящих расходов |

650 |

X |

1 137 |

2 163 |

1 026 |

||

| 3.6 |

Прочие краткосрочные обязательства |

660 |

X |

321 |

175 |

-146 |

||

| 4 |

Валюта баланса |

700 |

X |

100 263 |

108 622 |

8 359 |

||

| 5 |

Внеоборотные активы всего, в том числе |

190 |

X |

65 963 |

71 906 |

5 943 |

||

| 5.1 |

Нематериальные активы |

110 |

X |

79 |

44 |

-35 |

||

| 5.2 |

Основные средства |

120 |

X |

45 100 |

46 926 |

1 826 |

||

| 5.3 |

Незавершенное строительство |

130 |

X |

14 190 |

15 814 |

1 624 |

||

| 5.4 |

НИОКР |

131 |

X |

1 937 |

3 188 |

1 251 |

||

| 5.5 |

Доходные вложения в материальные ценности |

135 |

X |

90 |

59 |

-31 |

||

| 5.6 |

Долгосрочные финансовые вложения |

140 |

X |

4 566 |

5 228 |

662 |

||

| 5.7 |

Прочие внеоборотные активы |

150 |

X |

1 |

647 |

646 |

||

| Аналитические коэффициенты |

||||||||

| 6 |

Коэффициент автономии, % |

СК / Валюта баланса |

0,50 |

0,40 |

0,42 |

0,01 |

||

| 7 |

Коэффициент заемных средств |

ЗС / Валюта баланса |

меньше 0,4 |

0,40 |

0,39 |

-0,01 |

||

| 8 |

Коэффициент финансовой устойчивости |

СК+ДО / Валюта баланса |

от 0,4 до 0,6 |

0,68 |

0,68 |

0,00 |

||

| 9 |

Коэффициент финансирования |

СК/ЗК |

1,50 |

0,68 |

0,72 |

0,04 |

||

| 10 |

Коэффициент долга |

ЗК/СК |

не выше 1,5 |

0,42 |

0,43 |

0,01 |

||

| 11 |

Коэффициент маневренности собственного капитала |

=СК-ВА/ОА |

от 0,1 до 0,5 |

-0,74 |

-0,77 |

-0,03 |

||

Вывод: Таким образом, можно сказать, что коэффициент автономии приближен к оптимальному значению, что указывает на приближении организации к финансовой независимости от заемных средств. Коэффициент финансирования вырос на конец года на 0,04% по сравнению с началом года, но коэффициент ниже оптимального значения говорит о том, что основная часть деятельности финансируется за счет заемного капитала. Динамика коэффициента долга свидетельствует о достаточной финансовой устойчивости организации, так как этот коэффициент значительно меньше оптимального значения. Коэффициент маневренности собственного капитала на конец года выше оптимального значения, что говорит о том, что финансовое состояние предприятия лучше по сравнению с началом года.

Используемая литература

1. Донцова, Л.В., Анализ финансовой отчетности [Текст]: учебное пособие / Л.В. Донцова, Н.А. Никифорова – М.: Дело и сервис, 2008. – 368 с.

2. Донцова, Л.В., Анализ финансовой отчетности [Текст]: практикум/ Л.В. Донцова, Н.А. Никифорова – М.: ИКЦ Дело и Сервис, 2008. – 144 с.

3. Любушин, Н.П. Анализ финансового состояния организации [Текст]: учеб. пособие/ Н.П. Любушкин. – М.: Эксмо, 2007. – 256 с.

4. Мельник, М.В. Финансовый анализ: система показателей и методика проведения [Текст]: учебное пособие / М.В. Мельник, В.В. Бердников. – М.: Экономистъ, 2006 – 420 с.

8-09-2015, 13:36