Книга обліку прийнятих та виданих касиром грошей (Типова форма № КО-5) застосовується для обліку грошей, виданих з каси підприємства довіреній особі (роздавачу), яка виплачує заробітну плату, та повернення наявних грошей та сплачених документів. Книгу веде касир. Видача та повернення грошей сплачених документів оформлюється підписами.

Фіскальний касовий чек на товари (послуги) (далі - касовий чек) - це розрахунковий документ, надрукований реєстратором розрахункових операцій при проведенні розрахунків за продані товари (надані послуги). Форма №ФКЧ-1 касового чека наведена в додатку А.

Фіскальний касовий чек видачі коштів (далі - видатковий чек) - це розрахунковий документ, надрукований реєстратором розрахункових операцій при проведенні розрахунків у разі видачі коштів покупцеві при поверненні товару, рекомпенсації послуги, прийнятті цінностей під заставу, виплаті виграшів у державні лотереї та в інших випадках. Форма №ФКЧ-2 видаткового чека наведена в додатку Б. Видатковому чеку, надрукованому реєстратором розрахункових операцій, що забезпечує окреме накопичення у фіскальній пам'яті додатних та від'ємних сум, перед сумою виданих коштів може друкуватися знак "-" (мінус).

Розрахункова квитанція - це розрахунковий документ, бланк якого виготовлений друкарським способом відповідно до п. 2.7 Положення, а окремі реквізити заповнюються від руки або шляхом проштамповування при реєстрації розрахунків за продані товари (надані послуги) або при видачі коштів покупцеві у разі повернення товару, рекомпенсації послуги, прийняття цінностей під заставу та в інших випадках.

Квитки на приміські автомаршрути - це розрахункові документи, бланки яких виготовлені друкарським способом відповідно до п. 2.7 Положення та які видаються при реєстрації розрахункових операцій за послуги з перевезення пасажирів у приміському автотранспорті. Квитки на міські автомаршрути - це розрахункові документи, бланки яких виготовлені друкарським способом відповідно до п. 2.7 Положення та які видаються при реєстрації розрахункових операцій за разові послуги з перевезення пасажирів у міському автотранспорті.

Багажний квиток на приміські автомаршрути (далі - багажний квиток) - це розрахунковий документ, бланк якого виготовлений друкарським способом відповідно до п. 2.7 Положення та який видається при реєстрації розрахункових операцій за послуги з перевезення багажу в приміському автотранспорті.

Квиток на міські маршрути електротранспорту (далі - квиток на електротранспорт) - це розрахунковий документ, бланк якого виготовлений друкарським способом відповідно до п. 2.7 Положення та який видається при реєстрації розрахункових операцій за разові послуги підприємств з перевезення пасажирів у міському електротранспорті - тролейбусі та трамваї.

Білети державних лотерей - це розрахункові документи, бланки яких є документами суворого обліку та виготовлені друкарським способом відповідно до п. 2.7 Положення (або ввезені на підставі ліцензії на випуск та проведення державної лотереї) за затвердженими зразками, що додаються до відповідних Умов випуску та проведення лотереї (далі - Умови) згідно з Положенням про порядок реєстрації випуску та проведення державних грошових лотерей в Україні, затвердженим Постановою Кабінету Міністрів України від 27.04.98 р. №574 "Про затвердження Положення про порядок реєстрації випуску та проведення державних грошових лотерей в Україні", та які видаються при реєстрації розрахункових операцій при розповсюдженні державних лотерей. Квитанції на послуги поштового зв'язку - це розрахункові документи, бланки яких повинні виготовлятися відповідно до вимог, що затверджені Наказом Державного комітету зв'язку України від 07.12.98 р. №167 "Про затвердження бланків квитанційних книжок форм №1, №5, №47, №П-2, вимог щодо виготовлення та Інструкції про порядок обліку та застосування квитанційних книжок у філіалах підприємства поштового зв'язку та їхніх структурних підрозділах", зареєстрованим у Міністерстві юстиції України 17.05.99 р. за №314/3607. Форми бланків квитанційних книжок повинні відповідати формам №1, №5, №47 та №П-2, затвердженим зазначеним вище наказом.

Обов'язковість інших реквізитів квитанцій встановлюється Державним комітетом зв'язку та інформатизації України.[21]

2.2 Облік надходження грошових коштів в касу

Грошові кошти, що надходять у касу підприємства, повинні вчасно й у повній сумі прибуткуватися. Відповідно до п. 2.10 Положення № 72 оприбуткування готівки в касу визначається як «здійснення підприємством обліку готівки в повній сумі її фактичних надходжень з оформленням даної операції у встановленому порядку прибутковим касовим ордером і відображенням у касовій книзі в день одержання підприємством готівкових коштів».[4]

Таким чином, щоб наявні кошти вважалися оприбуткованими, необхідно оформити прибутковий касовий ордер, і зробити про це запис у касовій книзі. Причому прибутковий запис у касовій книзі не обов’язково робити відразу ж після виписки прибуткового касового ордера, вона може бути зроблена протягом робочого дня касира в день надходження коштів.

При прийомі до касу грошових білетів і монет касири підприємств зобов’язані керуватися Правилами визначення платіжності банкнот і монет Національного банку України, затвердженими постановою Правління Національного банку України, від касову книгу і прибуткують готівка у своїх касах.Прийом в касу коштів оформляється прибутковим касовим ордером, що підписується 31.03.99 №152. Оборотні пам’ятні і ювілейні монети, що є дійсними платіжними засобами, повинні прийматися в каси підприємств по їхньому номіналі без обмеження для усіх видів платежів.

Типова форма прибуткового касового ордеру затверджена наказом Мінстату України від 15.02.96 №51 і повинна застосовуватися всіма підприємствами.При оформленні первинних документів відповідно до Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженому наказом Мінфіну України від 24.05.95 №88, необхідне заповнення всіх реквізитів.[8] При заповненні прибуткового касового ордера в ньому варто вказати наступні реквізити:

– найменування підприємства, організації, у касу яких надійшли грошові відомості засоби;

– номер прибуткового ордера;

– дату його складання;

– кореспондуючий з рахунком 30 «Каса» рахунок бухгалтерського обліку, що використовується при відображенні господарської операції, оформлюваної цим прибутковим ордером;

– сума, на яку оформляється прибутковий ордер;

– код цільового призначення (по можливості);

– від кого і на якій підставі отримані кошти.

Прибуткові касові ордери і квитанції до них повинні заповнюватися бухгалтером тільки чорнильною чи кульковою ручкою, за допомогою друкарських машинок, комп’ютерних чи коштів іншими способами, що забезпечили б належну схоронність цих записів протягом установленого для збереження документів терміну.

У прибутковому ордері вказується документ, що служить підставою здійсненої господарської операції по прийому коштів (наприклад, авансовий звіт, чек, договір, накладна і т. д.).

Прибутковий ордер виписується в одному екземплярі. Особі, що здає кошти в касу, видається квитанція, завірена підписами головного бухгалтера і касира і печаткою підприємства. Прибутковий касовий ордер, по якому отримана готівка, додається до першого екземпляра звіту касира.

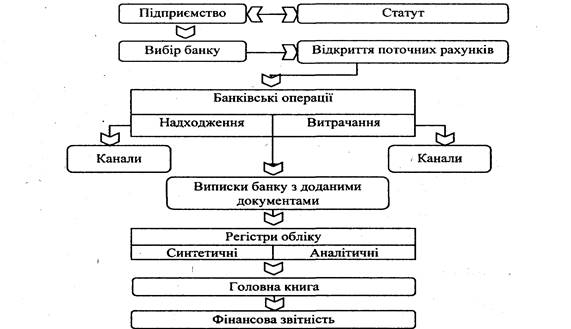

При прийомі готівкових коштів до каси підприємства необхідно мати на увазі, що з 01.01.2001 набрав сили Закон України «Про внесення змін у Закон України «Про застосування електронних контрольно-касових апаратів у сфері торгівлі, суспільного харчування і послуг» від 01.07.2000 № 1776-III) Відповідно до цього Закону «... реєстратори розрахункових операцій і розрахункових книжок не застосовуються при здійсненні торгівлі продукцією власного виробництва підприємствами, установами й організаціями усіх форм власності, крім підприємств торгівлі, суспільного харчування і послуг, у випадку проведення розрахунків у касах підприємств, установ і організацій з оформленням прибуткових і видаткових касових ордерів і видачею відповідних квитанцій, підписаних і завірених печаткою у встановленому порядку...”.Загальна організація обліку грошових коштів на рахунку фірми в банку представлена на рис.2.1. [29,c. 65]

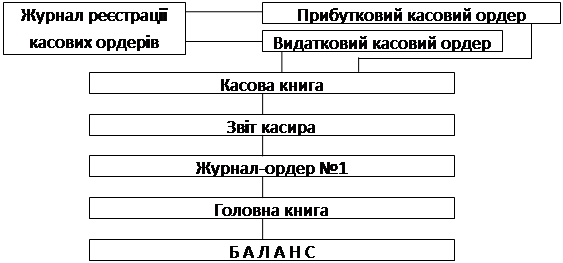

Документування готівкових операцій можна показати схематично так, як це вказано на рис. 2.2.

Облік грошових коштів у касі

| № | Зміст господарської операції |

Кореспондуючі рахунки | |

| Дт | Кт | ||

| 1 | Одержано готівку в погашення: - довгострокової заборгованості |

301 | 16 |

| - заборгованості від покупців в оплату раніше відвантаженої продукції, товарів, послуг | 301 | 36 | |

| - винної особи, підзвітних осіб, працівників в погашення раніше виданих безвід-соткових позик | 301 | 37 | |

| 2 | Одержано кошти з банку в касу | 301 | 31 |

| 3 | Отримано готівкою цільове фінансування з бюджету | 301 | 48 |

4 |

Одержано в касу:- короткострокову позику банку | 301 | 60 |

| - кошти від наймачів і орендарів нежитлових приміщень | 301 | 68 | |

| 5 | Повернуто зарплату, надлишково видану працівникам | 301 | 66 |

| 6 | Одержано готівкою виручку від продажу товарів | 301 | 70 |

| 7 | Оплачено готівкою витрати на монтаж або ремонт основних засобів | 15 | 301 |

| 8 | Передано гроші з каси до банку | 311 | 301 |

| 9 | Зараховано на поточний рахунок виручку, здану касиром | 31 | 301 |

| 10 | Видано готівкою безвідсоткову позику працівнику; видано в підзвіт; виплачено аліменти | 37 | 301 |

| 11 | Проведено передоплату за газети та журнали | 39 | 301 |

| 12 | Погашено -заборгованість перед постачальниками та підрядниками | 63 | 301 |

| 13 | -заборгованість перед фондами соціального страхування та Пенсійним фондом | 65 | 301 |

| 14 | Виплачено заробітну плату працівникам підприємства | 66 | 301 |

| 15 | Погашено готівкою заборгованість перед кредиторами | 68 | 301 |

| 16 | Оплачено готівкою витрати фірми | 91-95, 97 | 301 |

Аналітичний облік ведеться касиром, що забезпечує реалізацію функції збереження майна власника. Найбільш достовірний аналітичний облік ведеться в звіті касира, де відображається кожна господарська операція з руху грошових коштів у касі .

Надходження коштів на рахунок 311 має великий діапазон. Найбільша сума надходження – це виручка від реалізації продукції, виконаних робіт і послуг, від реалізації інших активів. Видатками фірми з рахунку є платежі до бюджету, розрахунки по податках. [30,c.155]

Отже, з цього розділу можна підсумувати, що найбільш достовірний аналітичний облік грошових коштів ведеться в звіті касира, де відображається кожна господарська операція з руху грошових коштів у касі. Основним джерелом поступлення коштів в касу є їх надходження у вигляді оплати покупців за отриману продукцію та надані послуги. Аналітичний облік на рахунку 31 здійснюється за виписками банку, які є основою для запису операцій. На поточний рахунок найбільші суми коштів надходять у вигляді виручки від реалізації.

2.3 Облік вибуття грошових коштів з каси

Видача готівки з каси здійснюється на підставі видаткових касових ордерів, типова форма якого затверджена наказом Мінстату України від 15.02.96 № 51 чи по платіжних (розрахунково-платіжних) відомостях.

При заповненні видаткового касового ордера необхідно вказати наступні реквізити:

– найменування підприємства, організації;

– номер видаткового документа;

– дату його складання;

– кореспондуючий з рахунком 30 «Каса» рахунок бухгалтерського обліку, що використовується при відображенні господарської операції, оформлюваної видатковим ордером;

– суму, видавану по цьому видатковому документі;

– код цільового призначення по операції, оформлюваної видатковим ордером;

– кому і на якій підставі видані кошти.

Видаткові касові ордери, як і прибуткові касові документи, повинні заповнюватися бухгалтером тільки чорнильною чи кульковою ручкою, за допомогою друкарських машинок, комп’ютерних чи коштів іншими способами, що забезпечили б схоронність цих записів протягом установленого для збереження документів терміну (3 роки).

Документи на видачу готівки повинні бути підписані керівником і головним бухгалтером чи підприємства особами, ними уповноваженими. До видаткових ордерів можуть додаватися документи (заявки на видачу готівки, рахунки і т.п.) із указівкою про це в розділі .

Видача готівки з каси, не підтверджена розписом одержувача у видатковому документі, для виведення залишку готівки у касі не приймається.

Видача готівки особам, яких немає в штатному розкладі підприємства, здійснюється по видаткових касових ордерах, що виписуються окремо на кожну особу по окремій відомості.

Виплати, пов’язані з оплатою праці, стипендій, здійснюються касиром підприємства по платіжним (розрахунково-платіжним) відомостях чи по видаткових касових ордерах.[9]

На титульній сторінці платіжної (розрахунково-платіжної) відомості робиться дозвільний напис про видачу готівки за підписами керівника і головного чи бухгалтера осіб, уповноважених керівником, із указівкою термінів видачі готівки і суми (гривень — словами, копійок — цифрами).

Аналогічно може оформлятися й одноразова видача готівки на оплату праці (у випадку відпустки, хвороби і т.п.), а також видача депонованих сум і готівки під звіт на витрати, зв’язані зі службовими відрядженнями, декільком особам. У централізованих бухгалтеріях, що обслуговують бюджетні установи, на загальну суму виданої заробітної плати складається один видатковий касовий ордер, дата і номер якого проставляються на кожної платіжній (розрахунково-платіжної) відомості.

Одноразові видачі готівки на оплату праці окремим особам здійснюються, як правило, по видатковому касовому ордері.

Після здійснення виплат, зв’язаних з оплатою праці, стипендій, по платіжних відомостях, касир повинний:

– у платіжній відомості проти прізвища осіб, яким не здійснена виплата, поставити чи штамп зробити напис: «Депонована»;

– скласти реєстр депонованих сум;

– наприкінці відомості указати фактично виплачену суму і недоотриману суму виплат, що підлягає депонуванню, звірити ці суми з загальним підсумком по платіжній відомості і засвідчити напис своїм підписом. Якщо наявні кошти видавалися не касиром, а іншим особам, то на відомості додатково робиться напис: «Гроші по відомості видав (підпис)»;

– виписати видатковий касовий ордер на фактично видану суму по відомості, зареєструвати його і здійснити відповідний запис у касовій книзі.

Бухгалтерія робить перевірку оцінок, зроблених касирами в платіжних відомостях, і здійснює підрахунок виданих і депонованих по них сум. Депоновані суми, що підлягають здачі в банк, оформляються шляхом складання одного загального видаткового касового ордера.[30,c.78]

Таблиця 3

Документи, що служать підставою для оформлення касових операцій

| п/п | Касовий документ | Господарська операція | Підстава |

| 1 | 2 | 3 | 4 |

| Прибуткові касові ордера | |||

| 1 | ПКО | Надходження торгового виторгу | — |

| 2 | ПКО | Одержання коштів з банку на виплату: заробітної плати, для видачі на господарські нестатки, командировочні витрати, позички працівникам і т.п. | Корінець чека з чекової книжки |

| 3 | ПКО | Повернення невикористаних підзвітних сум | Авансовий звіт |

| 4 | ПКО | Погашення нестач за результатами інвентаризації | Акт інвентаризації і виписка з протоколу зборів комісії |

| 5 | ПКО | Оплата покупцем за реалізовану йому продукцію | Накладна, акт, рахунок |

| 6 | ПКО | Передоплата покупцем за реалізовану йому продукцію | Договір, рахунок-фактура |

| 7 | ПКО | Повернення позички, отриманої раніше працівником | Договір із працівником на надання позички |

| 8 | ПКО | Оплата батьків за зміст дітей у дитячих установах, квартплати. Квартплата. | Договір |

| 9 | ПКО | Внесок у статутний фонд підприємства наявними | Чи статут протокол зборів засновників |

| 10 | ПКО | Оприбуткування надлишку коштів за результатами інвентаризації каси | Акт інвентаризації і виписка з протоколу зборів комісії |

| Видаткові касові ордери | |||

| 11 | ВКО | Видача з каси під звіт на господарські витрати | Розпорядження керівника підприємства |

| 12 | ВКО | Видача із каси під звіт на командировочні нестатки | Наказ керівника підприємства |

| 13 | ВКО | Здача наявного виторгу в банк: — самостійно — шляхом інкасації | Оголошення на внесок наявними Супровідна відомість |

| 14 | ВКО | Оплата праці | Платіжна (разрахунково — платіжна) відомість |

| 15 | ВКО | Видача позички працівнику | Договір про надання позички |

Видача прибуткових касових ордерів і видаткових документів на руки особам, що чи вносять одержують наявні, забороняється.

Прийом і видача готівки по касових ордерах може здійснюватись тільки в день їхнього складання.

Виправлення в прибутковому і видатковому касовому документах забороняється.

При одержанні прибуткових касових чи ордерів видаткових документів касир зобов’язаний перевірити:

а) наявність і дійсність на документах підпису головного бухгалтера, а на видатковому документі — дозвільного напису керівника чи особи, ним уповноваженої;

б) правильність оформлення документів, наявність усіх реквізитів;

в) наявність перерахованих у документах додатків.

У випадку недотримання хоча б одного з перерахованих вимог касир повертає документи в бухгалтерію для відповідного оформлення.

Прибуткові касові чи ордери видаткові документи відразу ж після чи одержання видачі по них готівки підписуються касиром, а на прикладених до них документах ставиться чи штамп напис «Оплачено» із указівкою дати (число, місяць, рік).

До передачі в касу прибуткові касові чи ордери видаткові документи реєструються бухгалтерією в журналі реєстрації прибуткових і видаткових касових документів. Видаткові касові ордери, оформлені на підставі платіжних (розрахунок-але-платіжних) відомостей на виплати, зв’язані з оплатою праці, реєструються після їхньої видачі.

Журнал реєстрації прибуткових і видаткових касових документів — форми № ДО-3 і № За, затверджені наказом Мінстату України «Про твердження типових форм обліку касових операцій» від 15.02.96 № 51

Журнал за формою № ДО-3 заводиться окремо на прибуткові й окремо на видаткові касові документи. Журнал форми № За заводиться один і на прибуткові і на видаткові ордери. Форма журналу № За може вестися по розсуду керівництва замість журналів форми № ДО-3.

Реєстрація прибуткових і видаткових касових документів може здійснюватися за допомогою комп’ютерних коштів, що забезпечують формування і роздруківку необхідних касових документів. При цьому в документі «Вкладний лист журналу реєстрації прибуткових і видаткових касових ордерів», що формується і роздруковується за відповідний день, забезпечується також формування даних для обліку руху коштів по цільовому призначенню.[11]

Касові документи після складання касиром звіту і його обробки в бухгалтерії комплектуються в хронологічному порядку, нумеруються, переплітаються в окремі папки і зберігаються протягом 36 місяців після закінчення календарного року матеріально відповідальним особам, на який покладений обов’язок збереження документів, в окремому чи сейфі спеціальному приміщенні, що передається під охорону.

Винос з охоронюваного приміщення касових документів дозволяється тільки в окремих випадках і тільки по письмовому дозволі чи керівника головного бухгалтера. До кінця робочого дня документи обов’язково повертають.

Довідки по касових документах (підписані керівником і головним бухгалтером) видаються відповідним органам за їхньою вимогою у випадках, передбачених чинним законодавством України.

Касові документи можуть вилучатися у випадках, передбачених чинним законодавством України.

Усі надходження і видачі готівки у національній валюті підприємства враховують у касовій книзі, типова форма якої затверджена наказом Міністерства статистики України від 15.02.96 №51.

Кожне підприємство, що є юридичною особою і має касою, веде одну касову книгу для обліку операцій з наявними в національній валюті (без обліку кас відособлених підрозділів).

Підприємство веде на кожен вид валюти окрему касову книгу. Аркуші книг повинні бути пронумеровані, прошнуровані. Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера підприємства — юридичної особи.

Відособлені підрозділи, що мають каси і здійснюють розрахунки готівкою, проводять при цьому касові операції по видачі (прийому) готівки на будь-які нестатки з оформленням видаткових (прибуткових) касових чи ордерів застосовують РРО (РК) при розрахунках зі споживачами в сфері торгівлі, суспільного харчування і послуг, самостійно здають наявний виторг у касу установи банку (інкасаторам банку), повинні також вести касові книги, видавані й оформлювані підприємством — юридичною особою, у склад якого вони входять.

Відособлені підрозділи, що мають каси і здійснюють

8-09-2015, 12:01