Запису в касовій книзі здійснюються в двох екземплярах (через копіювальний папір) чорнилом темного кольору кульковою чи чорнильною ручкою. Перші екземпляри залишаються в касовій книзі. Інші екземпляри повинні бути відривними, що і є звітом касира. Перші і другі екземпляри мають однакові номери.

Виправлення в касовій книзі не допускаються. Якщо виправлення зроблені, то вони засвідчуються підписами касира, а також головного бухгалтера його заступника.

Запису в касовій книзі робляться касиром по операціях чи одержання видачі готівки по кожному прибутковому касовому ордері і видатковому документі в день їхнього чи надходження видачі.

Щодня наприкінці робочого дня касир підсумовує операції за день, виводить залишок готівки у касі (наявна готівка в період виплати заробітної плати перераховуються з обліком готівки, виданих по незакритим платіжним (розрахунково-платіжним) відомостям) наступного дня і передає в бухгалтерію як звіт касира другий відривний лист (копію записів у касовій книзі за день) із прибутковими касовими ордерами і видатковими документами під розпис у касовій книзі.

Якщо бухгалтерія і касир підприємства — юридичної особи не працюють у вихідні і святкові дні, а його відособлений підрозділ, що використовує при розрахунках РРО (РК), у ці дні працює, але не веде касової книги, то запису в касовій книзі підприємства — юридичної особи здійснюються на наступний робітник день підприємства — юридичної особи.

На підприємствах за умови забезпечення належного збереження касових документів касову книгу можна вести також в електронній формі за допомогою комп’ютерних коштів. Програмне забезпечення, за допомогою якого ведеться касова книга, повинне забезпечувати візуальне відображення і роздруківку документів «Вкладний лист касової книги» і «Звіт касира», що за формою і змістом повинні відтворювати форму і зміст касової книги в паперовій формі, затвердженої наказом Мінстату.[32]

Запису в касовій книзі здійснюються шляхом уведення необхідної інформації з первинних касових документів. Запису в касовій книзі повинні здійснюватись до початку наступного робочого дня (тобто з залишками на кінець попереднього дня), а також містити всі реквізити, передбачені формою касової книги. Сторінки касової книги повинні нумеруватися автоматично в порядку зростання з початку року.[31,c. 233]

У випадку роздруківки «Вкладного листа касової книги» наприкінці місяця повинне автоматично роздруковуватися загальна кількість аркушів касової книги за цей місяць, а у випадку роздруківки наприкінці року — їхня загальна кількість за рік.

Після роздруківки «Вкладного листа касової книги» і «Звіту касира» касир зобов’язаний перевірити правильність складання цих документів, підписати їх і передати «Звіт касира» разом із прибутковими і видатковими касовими документами в бухгалтерію під розпис у «Вкладному листі касової книги».

З метою забезпечення схоронності і зручності використання «Вкладний лист касової книги» протягом року зберігається касиром окремо за кожен місяць. Після закінчення календарного року (чи в залежності від необхідності) «Вкладний лист касової книги» формується в підшивки в хронологічному порядку. Загальна кількість аркушів за рік засвідчується підписами керівника і головного бухгалтера підприємства — юридичної особи, а підшивки формуються в книгу, що скріплюється печаткою підприємства — юридичної особи.

Після закінчення календарного року касова книга на електронних носіях повинна передаватися для збереження протягом 36 місяців в архів підприємства — юридичної особи.

Контроль за правильним веденням касової книги покладається на головного чи бухгалтера уповноважена керівником особа.

Порядок заповнення прибуткових і видаткових касових ордерів, платіжної відомості на видачу заробітної плати, а також касової книги розглянутий у прикладі .

Приклад. Підприємством протягом 20 квітня 2001 року були здійснені касові операції, наведені в таблиці 4.

Журнал господарських операцій за 20 квітня 2001 року

| Назва документа | Зміст операцій | Сума | Дт | Кт |

| ПКО № 101 | Повернення Гуренко І.С. невикористаних коштів, виданих під звіт на витрати по відрядженню | 80 | 01 | 72 |

| ПКО № 102 | Отримано з банку: | |||

| для видачі заробітної плати за березень 2001 року | 650 | 301 | 311 | |

| на господарчі витрати | 50 | 01 | 11 | |

| на витрати по відрядженнях | 100 | 01 | 11 | |

| ПКО № 103 | Отримана від продавця-касира Іванова В.Р. торгова виручка | 590 | 01 | 01 |

| ПКО № 104 | Оплата за товар від ТОВ «Альфа» | 260 | 01 | 61 |

| ВКО № 448 | Видано заробітну плату за березень робітникам механічного цеху | 250 | 61 | 01 |

| ВКО № 449 | Здана в банк торгова виручка | 850 | 11 | 301 |

| ВКО № 450 | Видано під звіт Петрову А.І. на відрядження | 100 | 72 | 01 |

| ВКО № 451 | Видано в підзвіт Сидорову Є.Р. на господарчі витрати | 130 | 72 | 01 |

| ВКО № 452 | Видано заробітну плату АУП | 300 | 61 | 01 |

| ВКО № 453 | Видана Петросяну Є.В. заробітна плата за довіреністю | 50 | 61 | 01 |

При наявності на підприємстві декількох касирів старший касир перед початком робочого дня видає іншим касирам авансом необхідну суму готівки під розпис у Книзі обліку прийнятих і виданих касиром готівкових коштів. Типова форма № ДО — 5 „Книга обліку прийнятих і виданих касиром готівкових коштів”, затверджена наказом Міністерства статистики України від 15.02.96 №51.

Ця книга може також використовуватися з метою обліку виданих коштів довіреним особам для виплати заробітної плати, у випадку якщо заробітна плата виплачується не через касу підприємства.

Касири наприкінці робочого дня зобов’язані скласти звіт про одержання авансу і готівки, прийнятих (виданих) по прибутковим (видатковим) документах, і здати залишок наявні і касові документи по проведених операціях старшому касиру під розпис у книзі обліку прийнятих і виданих касиром готівкових коштів.

Про аванси, отриманих для оплати праці і виплати стипендій, касир зобов’язаний скласти звіт у встановлений термін з урахуванням дня їхнього одержання. До закінчення цього терміну касири зобов’язані щодня здавати в касу залишки готівки, не виданих по платіжним (розрахунково-платіжним) відомостях. Наявні здаються в опечатаних касирами сумках, пакетах і т.п. старшому касиру під розпис у книзі обліку прийнятих і виданих касиром грошей із указівкою сум.[33,c.99]

Для відображення в регістрах бухгалтерського обліку видачі готівки на вищевказані цілі варто відкрити субрахунок „Операційна каса” до рахунку 30 „Каса”.У регістрах бухгалтерського обліку видача розмінної монети відбивається по дебету рахунку 30 „Операційна каса” і кредиту рахунку 301 „Каса в національній валюті”. Дана операція повинна бути підтверджена випискою видаткового касового ордера.

ВИСНОВКИ

Таким чином, на основі проведеного дослідження обліку касових операцій можна зробити наступні висновки: 1. Каса — самостійний структурний підрозділ підприємства, призначений для зберігання коштів і проведення розрахунків готівкою. Касовi операцiї — операцiї пiдприємств (пiдприємцiв) мiж собою та з фiзичними особами, що пов'язанi з прийманням i видачею готiвки пiд час проведення розрахункiв через касу з вiдображенням цих операцiй у вiдповiдних книгах облiку. 2. Касові операції здійснюють згідно з порядком про ведення касових операцій підприємствами, установами і організаціями, який запровадив Національний банк України, встановивши єдиний для всіх підприємств, установ і організацій прийом здійснення й обліку касових операцій та єдину для них документацію. 3. Переважна частина розрахунків здійснюється безготівковими перерахуваннями, векселями, чеками тощо і вельми незначна — у вигляді готівки. Касове обслуговування підприємств здійснюється банками, які організують, регулюють рух коштів і стежать, аби цей рух відбувався згідно із законодавчими актами. 4. Основу обліку грошових коштів зумовлює їх класифікація — за призначенням та за місцем зберігання. За призначенням грошові кошти поділяються на кошти для обороту оборотні та для спеціального призначення необоротні. 5. Для обліку готівки та руху грошових коштів за кожним місцем зберігання і кожним видом призначення згідно з діючим планом передбачено певний рахунок 6. Аналітичний облік грошових коштів у касі будується за окремими фізичними особами, які здійснюють касові операції на підприємстві. Гроші до каси надходять здебільшого з розрахункового банківського рахунка насамперед для виплати заробітної плати працюючим, покриття витрат на відрядження й інші господарські, адміністративні й операційні потреби. 7. Касові операції здійснюють на основі оформлених документів. Надходження і видачу грошей з каси підприємства оформляють прибутковими і видатковими касовими ордерами, які виписує бухгалтерія. У прибуткових ордерах зазначають, від кого, за що або навіщо одержані гроші, а у видаткових — кому, за що або навіщо вони видаються. В ордерах проставляють також кореспондуючі рахунки, на яких має бути відображена операція і зазначені виправдовувальні документи, що стали підставою для складання ордерів (чеки, авансові звіти, заяви тощо). 8. З метою контролю не рідше одного разу на місяць потрібно перевіряти готівку в касі, складати акт. Керівник підприємства несе відповідальність за зберігання грошей, правильне й доцільне їх використання. 9. Якщо під час ревізії виявлено нестачу, то вона стягується з касира. Підприємство зобов’язане негайно подати позов щодо стягання нестачі. Якщо в касі ревізією виявлені надлишки, то на державних підприємствах вони вносяться в дохід бюджету. 10. Підзвітній особі видаються гроші на основі її письмової заяви з дозволу керівника підприємства за наявності довідки бухгалтерії про те, що за даною особою немає заборгованості по раніше виданих авансах. Після повернення з відрядження або виконання доручення підзвітна особа має протягом трьох днів подати авансовий звіт про використання у зв’язку з відрядженням виданих йому сум. 11. Відображення в бухгалтерському обліку фінансово-господарських операцій в іноземній валюті здійснюється у грошовій одиниці, яка діє на території України, в сумах, що визначаються шляхом перерахунку іноземної валюти за офіційним курсом Національного банку України на дату виписки розрахунково-грошового документа. Залишки коштів підприємств, організацій на валютних рахунках, у касі, інші кошти (включаючи грошові документи), цінні папери, дебіторська заборгованість в іноземній валюті відображаються у звітності у грошовій одиниці, що діє в Україні, в сумах, визначених за офіційним курсом Національного банку України на останнє число звітного періоду.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Бухгалтерський облік [Текст] : навчальний посібник / В. В. Сопко [и др.]. - Тернопiль : Астон, 2005. - 496 с.

2. Гольцова, С.М. Бухгалтерський облік [Текст] : навчальний посібник / С. М. Гольцова, І. Й. Плікус. - Суми : Університетська книга, 2006. - 255 с.

3. Коблянська, Олена Іванівна. Фінансовий облік [Текст] : навчальний посібник / О. І. Коблянська. - 2-ге вид. виправ. і доп. - К. : Знання, 2007. - 471 с.

4. Про бухгалтерський облік та фінансову звітність в Україні [Текст] : закон України / Україна. Закон. - [Б. м. : б. и.], 1999. - Б. ц.

5. Про затвердження Методичних рекомендацій з бухгалтерського обліку запасів [Текст] : наказ / Україна. Міністерство фінансів. - [Б. м. : б. и.], 2007.

6. Про затвердження Положення про документальне забезпечення записів у бухгалтерському обліку [Текст] : наказ / Україна. Міністерство фінансів. - [Б. м. : б. и.], 1995. - Б. ц.

7. Білуха М.Т. Теорія бухгалтерського обліку: Підручник.- К., 2000. – 692с.

8. Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових коштів» затверджений наказом Міністерства фінансів України від 31.03.99р. № 87 із змінами і доповненнями, внесеними згідно з наказами Міністерства фінансів України від 28.01.00р. №15 і 30.11.00р. №304.

9. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999р № 996 – XIV

10. Положення (стандарт) бухгалтерського обліку 2 «Баланс» затверджене наказом Міністерства фінансів України від 31.03.99р. № 87.

11. Наказ Держкомстату України “Про затвердження типових форм первинного обліку касових операцій” від 15.02.96р. № 51.

12. Інструкція з організації роботи з наявним зверненням установ банків України, затверджена постановою Правління Національного банку України від 01.02.01р. № 69.

13. Інструкція “Про порядок виготовлення, збереження і застосування типових форм первинного обліку ДО-1 і М-20”, затверджена наказом Держкомстату України від 27.07.98р. № 263.

14. Указ Президента України “Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки” від 12 червня 1995р. №436/95.

15. Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних активів, грошових коштів, документів та розрахунків затверджена наказом Міністерства фінансів України від 11.08.1994р. № 69.

16. Правила визначення платоспроможності банкнот і монет, затверджені постановою Правління Національного банку України від 31.03.99р. за №152 і зареєстровані Міністерством юстиції України від 16.04.99р. за №242/3535.

17. Інструкція Національного банку України № 4 «Про організацію роботи з готівкового обігу установами банків України” затвердена постановою Правління Національного банку України від 13.10.97р. № 335.

18. Інструкція про організацію роботи з готівкового обліку установами банків України затверджена постановою Правління Національного банку України від 19.02.2001р. №69.

19. Закон України “Про аудиторську діяльність” від 22.04.96р.

20. Інструкція Національного банку України №3 “Про відкриття банками рахунків у національній та іноземній валюті” затверджена постановою Правління Національного банку України від 27.05.96р. № 121 із змінами і доповненнями, внесеними постановами Правління Національного банку України.

21. Положення про форму та зміст розрахункових документів/ Затверджене наказом ДПАУ від 01.12.2000 р. №614. Зареєстроване в Мін'юсті України 05.02.2001 р. за №105/5296

22. Ядгаров Я.С. Історія економічних вчень: підручник длявузів . М.: ИНФРА-М, 1999.- 372с.

23. http://uk.wikipedia.org/wiki/Гроші

24. Осовська Г.В., Юшкевич О.О., Завадський Й.С. Економічний словник. – Київ : Кондор, 2007. – 358с.

25. Алексеєнко Л.М., Олексієнко В.М.. Економічний тлумачний словник: підручник. – Тернопіль : Астон, 2003. – 672с.

26. Слухай С., гол. Редактор Девід В. Пірс. Словник сучасної економіки МАКМІЛЛАНА / переклад з англ. – Київ : АртЕк, 2000. – 640с.

27. Райзберг Б.А., Лозовький Л. Ш. Учебный экономический словарь. – Москва : Рольф Айрис-пресс, 1999. – 416с.

28. Юхименко П.І., Леоненко П.М. Історія економічних вчень. – Київ: Знання. – 514 с.

29. Бєляєв О. О., Бебело А. С. Політична економія: Навч. посібник. — К.: КНЕУ, 2001. — 328 с.

30. Бутинець Ф.Ф. Аудит: Підручник для студентів спеціальності „Облік і аудит” вищих навчальних закладів. — 2-ге вид., перероб. і доп. — Житомир: ПП „Рута”, 2002. -672с.

31. Завгородний В.П. Бухгалтерский учёт в Украине (с использованием Национальных стандартов): Учебное пособие для студентов вузов. — 5-е изд., доп. и перераб. — К.:А.С.К., 2001. — 848 с.

32. Валентинова Т. Каса і РРО// Все про бухгалтерський облік.-2009.- №43. – с. 27-28.

33. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учебное пособие. — 2-е изд., перераб. и доп. — М.: ИД ФБК — ПРЕСС, 2002.-544с.

Додаток А

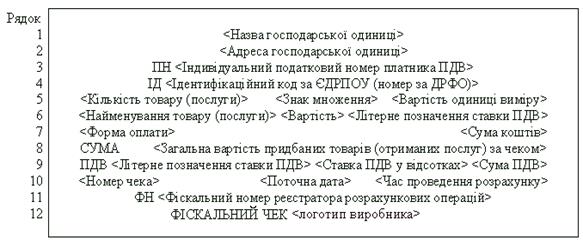

ФІСКАЛЬНИЙ КАСОВИЙ ЧЕК НА ТОВАРИ (ПОСЛУГИ)

Додаток Б

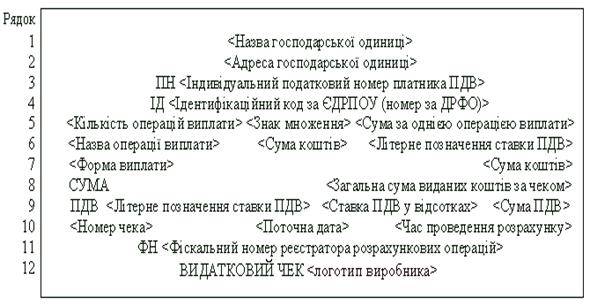

ФІСКАЛЬНИЙ КАСОВИЙ ЧЕК ВИДАЧІ КОШТІВ

Форма N ФКЧ-2

Додаток В

Регістри та первинні документи

| № | Етапи перевірки | Регістри та первинні документи | Процедури аудиту |

| 1 | Раптова ревізія каси | Перевірка і перерахунок усіх грошей та цінностей, які знаходяться вкасі | |

| 2 | Перевірка правильності заповнення первинних касових документів та ведення касової книги | Прибуткові касові ордери, видаткові касові ордери, касова книга, журнал реєстрації прибуткових і видаткових касових ордерів | Перевірка:правильності заповнення касових ордерів, реєстрації касових ордерів у журналі реєстрації касових документів, наявності однієї касової книги на підприємстві, порядку її ведення |

| 3 | Перевірка встановленого ліміту каси та додержання його підприємством | Повідомлення банків про встановлення ліміту каси, касова книга, журнал-ордер №1, Головна книга, баланс (форма №1) | Перевірка: касової книги та інших регістрів обліку на предмет перевищення встановленого ліміту каси |

| 4 | Перевірка наявності проведення інвентаризації | Акти інвентаризації каси | Перевірка актів інвентаризації каси: дотримання вимог нормативних документів , які регулюють порядок проведення інвентаризації |

| 5 | Перевірка правильності видачі готівки з каси | Корінці чеків, виписки банків, прибуткові касові ордери, видаткові касові ордери, касова книга, авансові звіти, відомості на виплату зарплати, на закупівлю с/г продукції та продуктів її переробки, журнал-ордер №1, Головна книга, баланс (форма №1) | Первірка:використання готівки на цілі, для яких вона одержана в установі банку, видачі готівки на поточні потреби підприємства залежно від кількості робітників та її використання |

| 6 | Правильність оприбуткування готівки | Корінці чеків, виписки банків, прибуткові касові ордери, видаткові касові ордери, касова книга, авансові звіти, відомості на виплату зарплати, на закупівлю с/г продукції та продуктів її переробки, журнал-ордер №1, Головна книга, баланс (форма №1), накладні, рахунки фактури, відомості реалізації продукції | Перевірка повного оприбуткування готівки від реалізації продукції за готівку, повного оприбуткування готівки у касі при отримані готівки з розрахункового рахунку, повернення підзвітних сум, депонованої зарплати |

| 7 | Перевірка достовірності обліку касових операцій | Прибуткові касові ордери, видаткові касові ордери,журнал-ордер №1, Головна книга, баланс (форма №1), | Звірка даних первинних, аналітичних та синтетичних документів з даними звітності з метою визначення її повноти та достовірності журнал-ордер №1, Головна книга, баланс (форма №1), |

8-09-2015, 12:01