Сделать наиболее обоснованные выводы о платежеспособности предприятия позволяют относительные показатели ликвидности, представленные в таблице.

Таблица 15 – Анализ платежеспособности предприятия.

| Наименование показателя |

На начало периода |

На конец периода |

Нормальное значение показателя |

| Коэффициент абсолютной ликвидности |

0,04 |

0,04 |

0,2 - 0,4 |

| Коэффициент быстрой (срочной) ликвидности |

0,11 |

0,58 |

0,5 - 1 |

| Коэффициент текущей ликвидности |

2,32 |

2,92 |

³ 2 |

Коэффициент абсолютной ликвидности остался неизменным, но при этом ниже нормального значения показателя. Он показывает, какую часть краткосрочных обязательств предприятие может погасить своими абсолютно ликвидными активами.

Коэффициент быстрой ликвидности увеличился на конец периода и стал равен 0,58, что соответствует нормальному значению показателя.

Коэффициент текущей ликвидности больше нормального значения показателя. Это говорит о том, что данное предприятие вызывает доверие у кредиторов. Так как главный вид деятельности ЗАО «Промтэкс» промышленность, то у предприятия велик удельный вес запасов и мал удельный вес денежных средств. На основании этого можно сделать вывод что данное предприятие является платежеспособным.

Комплексная оценка финансового состояния предприятия

Финансовое состояние является важнейшей характеристикой финансовой деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников финансовых отношений как самого предприятия, так и его партнеров.

Чтобы сделать обоснованный вывод о финансовом состоянии предприятия и его изменении за отчетный период, необходимо получить комплексную сравнительную оценку финансового состояния.

Таблица16 - Комплексная оценка финансового состояния предприятия

| Показатели |

Значение показателя |

Нормированное значение |

|||

| На начало года |

На конец года |

Эталонное |

На начало года |

На конец года |

|

| Рентабельность продаж, % |

13,3 |

14,2 |

13,0 |

0,94 |

1 |

| Рентабельность совокупного капитала, % |

17,7 |

14,9 |

12,0 |

1 |

0,84 |

| Коэффициент автономии |

0,92 |

0,87 |

0,5 |

1 |

0,94 |

| Коэффициент покрытия долгов собственным капиталом |

2,9 |

3,35 |

1 |

0,86 |

1 |

| Коэффициент обеспеченности оборотных активов собственными источниками формирования |

0,28 |

0,71 |

0,1 |

0,39 |

1 |

| Коэффициент имущества производственного назначения |

0,98 |

0,91 |

0,5 |

1 |

0,93 |

| Комплексная оценка фннансового состояния |

0,63 |

0,18 |

Х |

Х |

Х |

Комплексную оценку на начало и конец года рассчитаем по формуле рейтинговой оценки:

Р = √ ∑ (1- П ŋi)2

Где П ŋi – нормированное значение i-го показателя

Исходя из проведенного анализа, можно сделать вывод о том, что финансовое состояние предприятия ЗАО «Промтэкс» улучшилось по сравнению с началом отчетного периода, и на конец периода составило 0,18. Финансовое состояние предприятия тем лучше, чем ближе к нулю величина рейтинговой оценки.

Дополнительное задание

Выполнить факторный анализ и определить влияние факторов рентабельности продаж, капиталоемкости по основному и по оборотному капиталу на изменение рентабельности совокупного капитала. Использовать метод цепных подстановок.

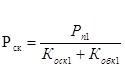

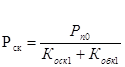

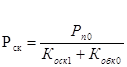

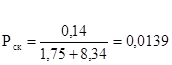

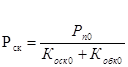

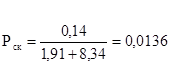

Рентабельность совокупного капитала = Рентабельность продаж : (Капиталоемкость по основному капиталу + Капиталоемкость по оборотному капиталу)

1. Рентабельность совокупного капитала на конец отчетного периода:

2. Рентабельность совокупного капитала, при условии изменения рентабельности продаж:

3. Рентабельность совокупного капитала, при условии изменения рентабельности продаж и капиталоемкости по оборотному капиталу:

4. Рентабельность совокупного капитала, при условии изменения рентабельности продаж и капиталоемкости по оборотному капиталу, капиталоемкости по основному капиталу:

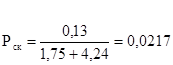

∆Рск=0,0217-0,0136=0,0081

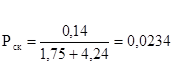

∆Рск= 0,0217-0,0234=- 0,0017

∆Рск=0,0234-0,0139=0,0095

∆Рск=0,0139-0,0136=0,0003

Заключение

В результате проведенного анализа закрытого акционерного общества «Промтэкс» можно сделать вывод о финансовой устойчивости предприятия, то есть о наличии у него собственных оборотных средств, которые увеличились на конец отчетного периода на 3583 тыс. руб. Предприятие является платежеспособным на ближайший к рассматриваемому моменту промежуток времени.

На конец периода произошло увеличение денежных средств на 41 тыс. руб., что свидетельствует об укреплении финансового состояния предприятия. Их сумма достаточна для погашения всех первоочередных платежей. Наличие небольших остатков денежных средств говорит о правильном использовании капитала. Денежные средства быстро пускаются в оборот с целью получения прибыли, расширении производства. Так как дебиторская задолженность увеличилась на 1052 тыс. руб., то это тоже свидетельствует о расширении производства и привлечении новых клиентов.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятия. Он является основой независимости предприятия. На конец периода собственный капитал увеличился на 1854 тыс. руб., что положительно влияет на финансовое состояние. Привлечение заемных средств в оборот предприятия и их увеличение (на 1047 тыс. руб.) – нормальное явление. Это содействует улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. У ЗАО «Промтэкс» собственный капитал превышает заемный, что говорит о хорошем финансовом состоянии предприятия.

Запасы предприятия меньше собственных оборотных средств, что свидетельствует об абсолютной финансовой устойчивости предприятия.

Коэффициент автономии на конец периода равен 0,87, что выше нормального значения показателя. Это свидетельствует о стабильности финансового состояния и независимости от внешних кредиторов.

Коэффициент текущей ликвидности больше нормального значения показателя. Это говорит о том, что данное предприятие вызывает доверие у кредиторов.

Исходя из проведенного анализа, можно сделать вывод о том, что финансовое состояние предприятия ЗАО «Промтэкс» улучшилось на конец периода. Данное предприятие является стабильным, надежным и платежеспособным.

Список используемых источников

1. Ковалев В.В. Финансовый анализ: методы и процедуры. - М: Финансы и статистика, 2001

2. Когденко В.Г. Практикум по экономическому анализу. - М.: "Перспектива", 2004.

3. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия – М: Юнити, 2002.

4.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - М.: Инфра - М, 2004.

5.Строгонов Н.В. Финансы организаций: Учебник - М.: ЮНИТИ, 2003.

6. Колчиной Н.В. Финансы предприятий: Учебник для вузов – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004

8-09-2015, 12:02