Загальна сума страхових виплат за 2003 рік становила 860,5 млн. грн (у 2002 році – 543,1 млн. грн) Порівняно з 2002 роком обсяги зазначеного показника зросли на 317,4 млн. грн (у 1,58 раз).

Величина сформованих страхових резервів на кінець 2003 року сягнула 3 772,7 млн. грн (у 2002 році – 1 898,2 млн. грн), що на 1 874,5 млн. грн перевищує аналогічний показник на початок 2003 року (в 1,6 раз).

II.5.В. Стан ринку страхування життя

У 2003 році послуги по страхуванню життя здійснювали 28 страховиків (у 2002 році – 22, а у 2001 році – 19), які отримали страхові платежі на суму 73 млн. грн (у 2002 році – 23,9 млн. грн). Частка страхових платежів по страхуванню життя у загальних показниках ринку за 2003 рік страхування становила біля 0,8 % (у 2002 році – біля 0,54 %). Страхові резерви по договорах страхування життя поступово збільшуються, і становили у 2003 році біля 43,6 млн. грн (у 2002 році – 24,9 млн. грн).

II.5.С. Страховий портфель та послуги

ЗАТ “УАСК АСКА – ЖИТТЯ” пропонує своїм Клієнтам страхові програми як для юридичних, так і для фізичних осіб. Компанія позиціонує себе як інноваційна, фахівці якої можуть розробити індивідуальну програму страхування життя під потреби кожного Клієнта.

Усі програми, розроблені спеціалістами ЗАТ “УАСК АСКА – ЖИТТЯ” можна класифікувати таким чином.

Програми, завдяки яким можна заощадити капітал (накопичувальне страхування):

накопичення коштів батьками для оплати освіти дитини;

страхування на дожиття до закінчення строку дії договору;

накопичення коштів для передачі у спадщину;

виплата коштів при настанні певної події у житті;

комплекс програм накопичувального страхування для корпоративних Клієнтів.

Пенсійне страхування, яке передбачає у разі виходу людини на пенсію можливість вибору виплат:

одноразова виплата пенсійного капіталу або отримання пенсії частинами;

термінова пенсія;

виплата довічної пенсії.

Страхування життя на випадок смерті:

індивідуальне страхування життя фізичних осіб;

соціальні програми для працівників підприємств.

Інші види страхування життя:

страхування на випадок настання стійкої втрати працездатності, тяжких хвороб, нещасного випадку;

страхування життя позичальників та вкладників банку.

У 2003 році надходження страхових премій за вищезазначеними видами страхування життя становили:

Мал. 3 “Частка портфелю страхування”

Накопичувальне страхування – 4 175,1 тис. грн (80%);

Пенсійне страхування – 519,4 тис. грн (10%);

Страхування життя на випадок смерті – 50,7 тис. грн (1%);

Інші договори страхування життя – 460,3 тис. грн (9%).

Структура страхового портфеля відображає розділи подання інформації ДКРРФП України у відповідності до наказу Міністерства фінансів України № 210 від 28.03.2002 р.

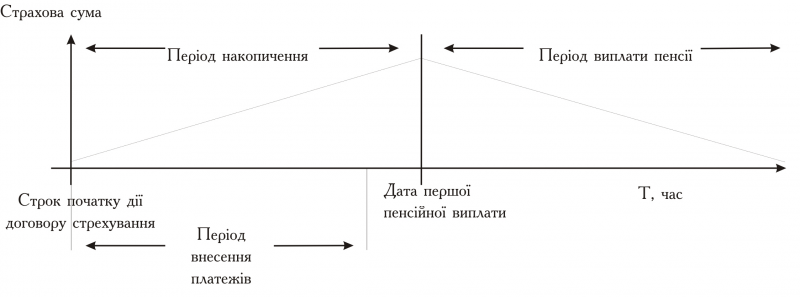

Для більш чіткого розуміння сутності програми пропонуємо Вам основні поняття пенсійного страхування:

Період накопичення (період очікування) – це час між датою початку дії договору страхування та першою пенсійною виплатою. У цей період відбувається накопичення Вашого пенсійного капіталу для наступних виплат пенсії.

Строк платежів – це частина періоду накопичення , протягом якого відбувається сплата страхових внесків.

Період виплати пенсії – це час, протягом якого здійснюватимуться пенсійні виплати.

Отже, ви можете самостійно обрати оптимальний варіант пенсійного віку, суму пенсії, строк платежів та період виплати пенсії.

Страховий захист у розмірі страхової суми починає діяти з дня, наступного за днем сплати першого платежу.

Пенсійне страхування представлене такими програми:

“Пенсійний капітал”. Ця програма передбачає одноразову сплату пенсії в обраний Вами термін.

“Термінова пенсія” Застрахована особа отримуватиме пенсію протягом певного періоду, встановленого Вами, наприклад, щомісячно протягом 10 років.

“Довічна пенсія”. Виплата відбувається щомісячно протягом всього життя клієнта , з моменту набуття Вами пенсійного віку.

Наприклад, чоловік у віці 33 років застрахував своє життя за програмою “Довічна пенсія”. Встановлений строк платежів – 27 років. Розмір страхової суми у випадку смерті в період строку дії договору було встановлено у розмірі 20 000 доларів США.

Розміри страхових платежів:

річний платіж – 1 302 дол. США;

поквартальний платіж – 335,26 дол. США;

місячний платіж – 115,01 дол. США.

Почавши з 60 років застрахований буде отримувати довічно річну пенсію в розмірі 2 400 доларів США. Дану суму, по бажанню застрахованої особи, “АСКА - Життя” може виплачувати помісячно. В випадку втрати життя застрахованого в період дії договори страхування “АСКА – Життя” виплатить вигодоодержувачу суму в 20 000 доларів США.

Основні поняття пенсійного страхування

Термін дії пенсійного полюса може бути розділений на два періода:

Період накопичення (період чекання) – це час між датою початку дії договору страхування і першою пенсійної виплатою. В цей період часу йде накопичення Вашого пенсійного капіталу для виплат пенсій.

Період внесення платежів – це частина періода накопичення, за який Ви сплачуєте внески.

Період виплати пенсій – це час, на протязі якого будуть проходить пенсійні виплати.

Мал. 4: “Загальні поняття, щодо добровільного страхування”

Таким чином, Ви можете вибрати для себе оптимальний варіант пенсійного віку, періоду платежів і період виплати пенсій. Після визначення вказаного терміну виникає питання: Що станеться з накопиченим капіталом в випадку втрати життя Застрахованої особи? В залежності від величини і умов виплати на випадок втрати життя є така класифікація страхових програм:

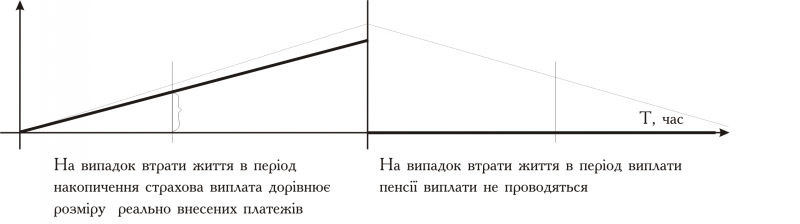

II.5.С.1. Пенсійна програма “А”

Ця програма є аналогом європейського варіанту пенсійного страхування. Це найбільш дешевий варіант довічної пенсії, який передбачає виплату накопиченого капіталу за випадком втрати життя в період накопичення. Ця програма носить індивідуальний характер і її ціль – забезпечення звичайний рівень життя особи після досягнення її пенсійного віку.

Графічно можна відобразити так

(Жирна лінія на малюнку означає розмір страхової виплати на випадок втрати життя в залежності від того, на якій стадії знаходиться договір страхування):

Мал. 5: “Програма “А””

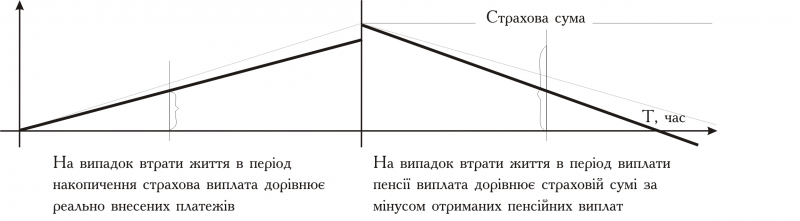

II.5.С.2. Пенсійна програма “В”

Ця пенсійна програма є більш справедливою, ніж попередня, і має ще одну додаткову опцію – на випадок втрати життя в період виплати пенсії страхова виплати дорівнює розміру “не отриманих пенсій” (страхова сума підбирається в межах накопичувального пенсійного капіталу).

Графічно це можна зобразити так:

(Жирна лінія на малюнку означає розмір страхової виплати на випадок втрати життя в залежності від того, на якій стадії знаходиться договір страхування):

Мал. 6: “Програма “В””

II.5.С.3. Пенсійна програма “С”

Цей варіант довічної пенсії має рівний захист, таким чином на випадок втрати життя буде виплачуватися встановлена страхова виплата. Тому ця програма може забезпечити Вас гарантованою пенсією і залишити певний капітал Вашим наслідникам (ними можуть бути Ваші діти, рідня та близьким люди). Цей варіант пенсії рекомендується використовувати особам, який є основним годувальником в родині, так як цей варіант дає найбільший захист для членів його родини.

Графічно це можна зобразити так

(Жирна лінія на малюнку показує розмір страхової виплати на випадок втрати життя в залежності від того, на якій стадії знаходиться договір страхування):

Гмал. 7: “Програма “С””

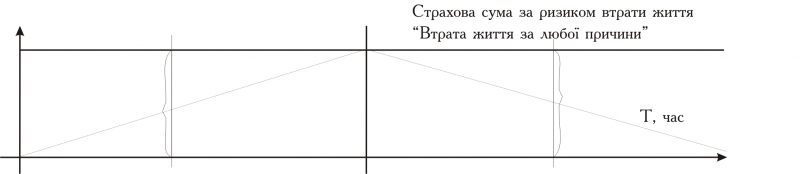

II.5.С.4. Комбінована програма

Комбіновану програму можна розглянути на конкретному прикладі:

Умови програми:

Період накопичення: 8 років (з 47 до 55 років). В період накопичення страхова сума за ризиком втрати життя дорівнює реально внесеним платежам.

В 55 років застрахована особа отримає страхову виплату в розмірі 20% від накопиченої суми. В наступні 20 років (з 55 до 75 років) буде отримано щомісячну виплату по 200 доларів США.

Даний вид пенсії являється гарантованою строковою пенсією. Це означає що виплати пенсій будуть проведені з 55 до 75 років в любому випадку, незалежно від того, живий застрахований чи втратив життя.

Графічно це можна зобразити так:

Мал. 8: “Комбінована програма”

Розрахунки:

Перша единоразова виплата в віці 55 років буде дорівнювати: 9 600 доларів США.

Розмір гарантованої пенсії, яку буде отримувати особа на протязі 20 років: 200 доларів США.

Табл. 2: “Розрахунок страхових внесків”

| Стать: | Ч |

| Вік вступу в страхування (за найближчою датою народження) | 47 років |

| Період очікування: | 8 років |

| Період платежів: | 8 років |

| Страхові внески, дол. США: | |

| Річні | 40 111.94 |

| Поквартальні | 1 033.07 |

| Місячні | 354.39 |

На протязі 8 років за такою програмою буде внесено:

Табл. 3: “Загальні данні за внесками”

| Якщо оплата буде проходити раз в рік | 32 095.51 |

| Якщо оплата буде проходити поквартально | 33 058.37 |

| Якщо оплата буде проходити раз на місяць | 34 021.24 |

Загальна сума отриманих виплат становить 57 600 доларів США.

II.5.С.5. Рекомендація

При проходженні практики в страховій компанії у мене виникла одна рекомендація, яка має значний вплив на ринковий розвиток країни загалом, та зі зміною пенсійного законодавства пенсійні програми, в страховій компанії, зможуть все більше вдосконалюватись. Тому моя рекомендація в першу чергу стосується програм пенсійного та не пенсійного характеру.

Моя пропозиція зв’язана в першу чергу з пенсійною програмою та банківським рахунком та орієнтована на осіб літнього віку та громадян які мають змогу та бажання забезпечити себе “на старість”.

Рекомендація:

Для зацікавленості громадян можливо додати до банківського депозитного рахунку й пенсійне страхування. Приградою для цього може слугувати: як складність в актуарних розрахунках, взаєморозрахунків між банківськими установами і страховою компанією, і розумінні громадян в новому для ринку України – страхування, при якому жодна Західна країна не обходиться. Оскільки переглянувши чинні закони “Про банки та банківські установи” та “Про страхування”, не знайшов нічого забороненого, провів розрахунки, які показали що при мінімальному вкладі який становить 20 грн. в страховій компанії “АСКА – Життя”. Особа не “пам’ятавши” про те, що вона робила вклад в страхову компанію отримує додаткові відсотки.

Приградою також може слугувати політика держави в прийнятті нових змін, щодо зміни банківської системи та ринку страхових послуг.

Якщо все таки розглядати таку зміну то можна уявити що при відкритті депозитного рахунку в національній валюті можливо встановити максимальний інвестиційний процент по пенсійній програмі 12%26, в іноземній валюті: долар США – 7%, та Євро – 4%.

Таку пропозицію можна розглянути на прикладі:

Умови програми:

Чоловік, який має 1 000 грн., в віці 45 років відкриває “новий” депозитний рахунок в банківській установі під 17%, при якому мінімальний внесок по страховій програмі 20 грн, під 12% (оскільки вклад буде в національній валюті).

Строк внесення платежів становить 5 років.

Розрахунки:

Визначимо суму по страховій програмі.

Чоловік внесе за всі 5 років за звичним розрахунком:

де:

S – загальна сума внеску;

12mes – 12 місяців;

5r – 5 років.

Що

становить

грн.

грн.

а за розрахунком страхової компанії:

де:

S- загальна сума внеску;

V – внесок раз на місяць;

1,06 – фіксований коефіцієнт страхової компанії;

12mes – 12 місяців.

Що

становить

грн.

грн.

А за розрахунками по депозитному вкладу за звичною схемою:

де:

S – загальна сума по депозиту;

V – вклад;

% - процент по депозиту;

5 – років.

Що

становить

грн.

грн.

Якщо ці суми додати то отримаємо 1 132,08 + 5 850 = 6 982,08 грн., що на 1 132,08 грн. більше ніж просто депозитний вклад.

Чоловік вклавши лише 2 200 грн. на 5 років отримає 6 982,08 грн.

З цього можна зробити висновок, що ці “нові” депозитні вклади мають бути орієнтовані на громадян з середнім та великим достатком життя.

1 ЗКУ “Про загальнообов’язкове державне пенсійне страхування” № 1058 - IV

2 п. 3 ст. 24 Закону № 1058).

3 п. 1 ст. 25 Закону № 1058

4 п. 2 ст. 42 Закону № 1058

5 п. 3 ст. 42 Закону № 1058

6 ст. 43 Закону № 1058

7 При цьому розмір пенсії за віком (її частина, обчислених згідно з Законом про пенсійне забезпечення, повинен зрости з 01.01.2004 р. до дня призначення пенсії в розмірах і порядку, визначеному за рішенням Кабінету Міністрів України (у межах бюджету Пенсійного фонду), а також підлягати індексації згідно із Законом України “Про індексацію грошових доходів населення” від 03.07.91 р. № 1282 – XII.

8 ст. 33 Закону № 1058

9 ст. 34 Закону № 1058

10 ст. 39 Закону № 1058

11 Додаток №5. Схема №5 “накопичувальна система загальнообов’язкового державного пенсійного страхування”.

12 п. 9 Розділу XV “прикінцеві положення”.

13 Прокоментовано Начальником відділу доходів.

14 Додаток №6. Схема №6 “Система недержавного пенсійного забезпечення”.

15 Додаток №7. Схема №7 “Схема пенсійної системи України”.

16 Особа, яка “отримує” внески після закінчення договору страхування.

17 Додаток №1. Схема №1 “Пенсійний фонд (ПФ)”.

18 Додаток №3. Схема №2 “Джерела формування коштів ПФ”.

19 Додаток №8. Табл. №1 “Бюджет Пенсійного фонду України на 2004 р.”.

20 Додаток №2. Схема №3 “Накопичувальний фонд (НФ)”

21 Додаток №4. Схема №4 “Джерела формування коштів НФ”.

22 ст. 80 ЗКУ “Про загальнообов'язкове державне пенсійне страхування”

23 Анна НЕЧАЙ газета "Пенсійний кур'єр", спецвипуск липень 2003 року

24 ЗКУ №1058 “Про загальнообов'язкове державне пенсійне страхування” від 09.07.2003р.

25 Данні було надано ЗАТ “УАСК АСКА – Життя”, станом на перший квартал 2004 року.

26 Проценти були взяті з реальних розрахунків страхових програм “АСКА – Життя”

80

Розділ III Порівняльний аналіз пенсійних систем зарубіжних країн

III.1. Пенсійна система Росії

Населення Росії складає 144 млн. чоловік, з них 38 млн. - пенсіонери, 72 млн. - платників внесків, 6 млн. - безробітних, 11 млн. - само зайняті.

Мінімальна зарплата становить 600 рублів, прожитковий мінімум – 1700 рублів, (для непрацюючих – 1400 рублів), пенсія становить 32% від середньої зарплати.

Пенсійна реформа в Росії реально стартувала 1 січня 2002 року. Основний пакет законопроектів, що стосується пенсійної реформи, був внесений Президентом в Держдуму в червні 2001 року і в повному обсязі був прийнятий в грудні 2001 року, тобто тільки півроку депутати Державної думи розглядали пакет пенсійних законів. До пакету увійшли законопроекти: "Про трудові пенсії в РФ", "Про обов'язкове пенсійне страхування", "Про державне забезпечення в РФ". Ці законопроекти на початку 2001 року були направлені в регіони для обговорення, а в липні 2001 року пенсійна реформа вперше стала предметом широкої дискусії з главами законодавчої і виконавчої влади регіонів Центрального федерального округу. В листопаді всі три законопроекти були ухвалені Державною Думою, а в грудні - підписані Президентом РФ.

Три складові пенсії

Нова пенсійна система в РФ передбачає зняття обмежень на максимальний розмір і розмір пенсії. Пенсійні виплати будуть складатися з трьох частин - базової, страхової та накопичувальної. Вважається, що за основу автори закону взяли "шведську модель".

Роботодавці перераховують до Пенсійного Фонду РФ із фонду оплати праці 28% пенсійних внесків, з яких 14% направляється до Держбюджету для виплати базової пенсії, 12% - направляється до ПФ РФ для виплати страхової частини пенсії, а 2-3%- 6% до накопичувальної частини трудової пенсії.

Базову пенсію для всіх громадян, що мають мінімальний стаж роботи 5 років, гарантує держава. Базова пенсія буде затверджуватись Федеральними Зборами разом із розміром мінімальної зарплати. У 2002 році базова пенсія в Росії складала 450 рублів (це приблизно 75 грн.), з першого лютого 2003 року - 553 рублі 72 копійки (для осіб старше 60 років - 1107 рублів).

Друга частина пенсії - страхова. Ця частина пенсії виплачується із Пенсійного фонду, її розмір буде вираховуватись із заробітної плати за весь період сплати страхових внесків. Розрахунок передбачається проводити таким чином: відрахування в Пенсійний Фонд за 20-25 років стажу будуть ділитися на 12-19 років (це середня розрахункова цифра перебування людини на пенсії).

Третя частина пенсії - накопичувальна. Ця пенсія призначається тільки для громадян Росії, яким до призначення пенсії залишилось 10 та більше років. Вводиться диференційована шкала різних вікових груп: для вікової групи від 35 до 50 років - 2% від фонду заробітної плати, до 35 років - 6%. Якщо до призначення пенсії лишилось 10 років, відкривати накопичувальний рахунок не вигідно.

Застраховані особи віком до 35 років мають можливість сформувати собі достатній розмір пенсії, але особи віком від 35 до 50 років відраховують всього 2%, що не є достатнім для формування нормального розміру пенсій. Спеціалісти вважають, що в майбутньому це викличе проблему.

Законодавством передбачено право застрахованої особи знати, яку суму страхових внесків перерахував роботодавець до накопичувальної частини його пенсії (сума внесків обліковується в спеціальній частині особового рахунку застрахованої особи). Крім того, буде щорічно опубліковуватись дохідність по інвестиціям пенсійних коштів.

Щодо осіб, які працюють як індивідуальні підприємці

Особи, які працюють як індивідуальні підприємці (само зайняті) з 1 січня 2002 року сплачують фіксований пенсійний платіж до ПФРФ в сумі 150 рублів, де 100 рублів іде на страхову частину пенсії, а 50 рублів - на Накопичувальну частину трудової пенсії. Внески на базову пенсію вони не сплачують, але право на таку пенсію мають при наявності 5 років страхового стажу. Єдиний соціальний податок такі особи не сплачують. Але якщо такий підприємець буде використовувати найману робочу силу, тоді він сплачує єдиний соціальний податок.

Щодо страхового стажу

Оскільки сам працівник не сплачує внесків до страхової пенсії, то період навчання не зараховується до страхового стажу, а період служби в армії та догляд за інвалідом 1 групи та за дітьми зараховується до страхового стажу (страхові внески сплачуються за рахунок бюджету).

Соціальні пенсії призначаються: при досягненні 60 років (жінки) та 65 років (чоловіки) в розмірі базової пенсії, а для інвалідів дитинства навіть і в більшій сумі без врахування їх матеріального стану.

Державні службовці та військовослужбовці

Держслужбовцям та військовослужбовцям офіцерського складу призначаються пенсії за окремими законами, як доплата до трудової пенсії. Пенсії державним службовцям обчислюються із заробітку, який не може перевищувати 1,8 посадового окладу, а для військовослужбовців - 0,8 окладу. Пенсія визначається у розмірі 45% зарплати та додатково по 3% за кожен рік понад 15 років.

Єдиний соціальний податок

Після введення єдиного соціального податку в Росії виникли деякі проблеми. Багато хто вважає, що введення такого податку зруйнувало інститут соціального страхування. Збираючи цей податок, податкові органи виконують адміністративні функції, а Фонди соціального страхування втратили свою значимість. Їх позиція щодо введення єдиного соціального податку є полярною до позиції Мінекономіки та Мінпраці де вважають, що такий податок в подальшому принесе користь. Саме сьогодні, коли єдиний соціальний податок було тільки введено, є багато різнопланових думок щодо ефективності його введення. Однак залишається беззаперечним, що витрати на адміністрування зменшились, але при цьому (особиста думка Любліна Ю.З.) єдиний соціальний податок запроваджувати в Україні не варто.

Статус Пенсійного Фонду РФ та робота з коштами накопичувальної частини трудової пенсії

Закон "Про обов'язкове пенсійне страхування РФ" регулює відношення в системі обов'язкового пенсійного страхування. Страхувальником в цій сфері буде Пенсійний Фонд Росії, як орган виконавчої влади. Але суперечки стосовно статусу ПФ РФ в майбутньому ще продовжуються. Проте законопроект, який передбачає функціонування ПФ РФ на принципах трипартизму, прийнятий в першому читанні, однак на друге читання довго не подається.

За один рік чотири місяці акумульовано біля 38 млрд. руб., які перераховані до накопичувальної частини трудової пенсії. Всі ці кошти зберігаються на рахунках Центробанку Росії і інвестуються тільки в державні облігації.

Найбільш складна проблема на сьогоднішній день полягає в персоніфікації цих накопичень для кожної застрахованої особи, оскільки в Росії ще не існує системи персоніфікованого обліку платників внесків - фізичних осіб, а існує тільки персоніфікація платників внесків юридичних осіб. І тільки один раз на рік підприємство подає інформацію до ПФ РФ про розмір внесків кожного працюючого.

На сьогоднішній день облік внесків, які надходять до ПФ РФ є персоніфікованим тільки в розрізі роботодавців. Тобто в базі даних ПФ РФ є інформація тільки про розмір внесків від кожного роботодавця, індивідуального обліку по кожному працюючому не існує. Передбачається, що незабаром буде проведена робота по запровадженню персоніфікації внесків на кожного платника і кожен платник отримає інформацію про наявність коштів на своєму рахунку і самостійно визначиться у якій системі (державній чи недержавній) акумулювати пенсійні накопичення, та в якому порядку їх інвестувати.

Роботу по запровадженню персоніфікації індивідуальних накопичень проводять біля 120 тисяч працівників ПФ РФ.

Функції призначення пенсій вже передані до органів ПФ РФ (крім м. Москви та Московської області).

За законодавством, кошти в накопичувальній системі є федеральною власністю, а не власністю платника внесків.

Додаткове пенсійне забезпечення в Росії - пенсії із недержавних пенсійних фондів

Діяльність недержавних пенсійних фондів в Росії врегульована діючим законодавством з 1992 року, коли Указом Президента було дозволено створення НПФ, з 1998 року діє закон "Про недержавні пенсійні фонди", який більш досконало врегулював діяльність НПФ. З 2002 року діють доповнення, які більш жорстко регулюють діяльність НПФ, що будуть з 2004 року допущені до управління коштами накопичувальної частини трудової пенсії. Регулятором цього процесу визначене Міністерство фінансів РФ, контроль за діяльністю НПФ здійснює Інспекція при Міністерстві праці, яка є самостійною юридичною особою (органом виконавчої влади при органі виконавчої влади).

Вже починаючи з 1 січня 2004 року кожен працюючий, за якого роботодавець сплачує внески на Накопичувальну частину трудової пенсії, зможе перевести свої кошти до НПФ, або залишити їх в державному Пенсійному Фонді. Російські спеціалісти вважають, що на першому етапі не буде небагато бажаючих перевести свої кошти в НПФ.

Інформаційно-роз'яснювальна та методична робота

Роз'яснювальна робота серед населення про зміни в пенсійному забезпеченні має свої труднощі. На ці цілі Світовим Банком був виділений пільговий кредит в сумі $ 1,5 млн., але невдало обрана для цих цілей компанія майже повністю завалила цю роботу. Зараз проводиться новий тендер щодо використання щодо цього кредиту Світового Банку. Поради Україні: дуже виважено підходити до вибору компанії, яка буде займатись інформуванням населення про зміни в пенсійному забезпеченні.

Питаннями пенсійного реформування в Міністерстві праці РФ займається окремий відділ в структурі Департаменту пенсійного страхування. В складі відділу 5 спеціалістів. Всього в Департаменті працює 40 спеціалістів. Після запровадження нових пенсійних законів з метою оперативного реагування та допомоги територіальним підрозділам в складі Департаменту створений відділ телетайпограм, який миттєво реагує на всі зміни та доводить їх до спеціалістів у суб'єктах Федерації. Департаментом надаються роз'яснення з усіх питань застосування нового законодавства підвідомчим органам Мінпраці та ПФ РФ, в тому числі з питань виплати та доставки пенсій.

Спеціалісти на місцях відразу після прийняття законодавства потребують відповідної літератури. Фахівці Департаменту вже розпочали роботу по підготовці Коментарію по застосуванню окремих норм нового пенсійного законодавства. Українським колегам вони радять таку роботу розпочинати вже тепер, не чекаючи прийняття Законів.

Консультації з питань недержавного пенсійного забезпечення Департамент не надає, це завдання покладено на Інспекцію по НПФ, яка діє при Мінпраці. Міністерство праці, Міністерство економіки РФ разом з ПФ РФ вважаються рівноправними партнерами в розробці та в запровадженні законодавства про пенсійне реформування.

Професійні пенсійні системи

Спеціалісти Мінекономіки зараз працюють над законопроектом "Про обов'язкові професійні пенсійні системи" (ППС). Вказаний законопроект вже прийнятий в першому читанні. Передбачається, що остаточне його прийняття відбудеться незабаром.

За законопроектом про ППС передбачається вирішення проблеми з пенсіями, які призначаються за роботу в шкідливих умовах (перелік №1 та перелік №2). Особи, які на 1 січня 2003 року мали більше половини пільгового стажу роботи, будуть включені до ППС за новим законодавством. Обов'язкова професійна пенсійна система - це форма накопичення, збереження та виплат застрахованим особам і учасникам, які працюють в шкідливих умовах праці. Створена вона як компенсація за ці умови. ППС створюється через укладання договорів роботодавця та Пенсійного Фонду РФ, або з уповноваженим недержавним пенсійним фондом.

Учасниками ППС є наймані працівники, які працюють на посадах, що включені до Переліку робочих місць з особливими умовами праці. Перелік затверджується роботодавцем згідно з вимогами законодавства. За цим списком роботодавець додатково вносить пенсійні внески до ПФ РФ чи до спеціального НПФ. В колективному договорі прописуються всі умови запровадження ППС для працівників, що працюють у шкідливих умовах.

Організація проведення атестації робочих місць - це великий обсяг роботи вже в найближчому майбутньому, адже переліки 1 та 2, якими сьогодні користуються, є застарілими і дуже часто неправильними, а їх осучаснення призведе до скорочення списків пільгових професій.

III.2. Пенсійна система США

Модель пенсійної системи США ґрунтується переважно на особистому пенсійному страхуванні населення. Ця модель функціонує в деяких країнах Латинської Америки, а також у Португалії.

США функціонують як державні, так і частки пенсійні системи. Вони виконують не тільки соціальну, але й інвестиційну роль. Більше того, саме нагромадження в пенсійних фондах, насамперед створених у рамках накопичувальної системи, служать одним з головних джерел інвестицій в американську економіку.

Розподільні пенсійні системи. У розподільній системі пенсіонери одержують не свої гроші, а гроші нині працюючих і податки, що платять, у відповідні пенсійні фонди. A, свою чергу, внески нинішніх пенсіонерів одержали попередні покоління пенсіонерів. Таким чином, розподільна система являє собою "обмін між поколіннями". Принцип "обміну" - соціальний, а не економічний, він здійснюється в обов'язковому (законодавчому) порядку й може працювати тільки на державному рівні.

Розповсюджене в США неформальну назву такої системи: "Плати в міру одержання" (pay-as-you-go system). Вступники в пенсійні фонди засоби у вигляді податків на соціальне страхування, майже не затримуючись на пенсійних рахунках, надходять у розпорядження пенсіонерів у вигляді щомісячних пенсійних виплат. У цілому, державна розподільна система призначена не для інвестицій, а для гарантованої виплати пенсій пенсіонерам у встановлених строках й обсягах.

Нагромадження резервів у такій системі й вкладення їх в економіку можливо лише в тому випадку, якщо надходження в пенсійні фонди протягом ряду років стабільно перевищують витрати. Навпроти, якщо поточні виплати будуть перевищувати поточні надходження, ні про які інвестиції в рамках розподільної пенсійної системи не може бути й мови. У свою чергу профіцит або дефіцит фондів у розподільній системі залежить від багатьох факторів: демографічного співвідношення між працюючими й тими хто платить податки із заробітної плати й одержувачами - пенсіонерами, рівня пенсійних виплат, певного законодавством, ставок податків на соціальне страхування й, не в останню чергу, від стану економіки.

Найбільша державна пенсійна система США, так називана Загальна федеральна програма - ОФП (Socіal Securіty), що охоплює майже всіх зайнятих у приватному секторі економіки, побудована по розподільному принципі. Програма діє відповідно до Закону про соціальне страхування 1935 р. (з наступними виправленнями).

У післявоєнний період ОФП росла дуже швидко. З 1950 по 1995 р. пенсійні виплати по цій програмі зросли з 1 до 328 млрд. дол., число пенсіонерів – одержувачів виплат і членів їхніх родин збільшилося за той же період з 3,5 до 43,4 млн. чоловік. Істотно збільшилися й розміри виплачуваних посібників. Тільки за 15 років - з 1980 по 1995 р. середній розмір пенсії для пенсіонера із дружиною (на яку покладається 50% надбавки) виріс із 567 до 1221 дол. на місяць, або на 22% у реальному вирахуванні (з урахуванням інфляції). Відповідно зростала й ставка податку на соціальне страхування, і податкова база, з якої він стягується. Сукупна податкова ставка на фонд заробітної плати зросла з 3% в 1950 р. до 15,3% в 1990 р. і з тих пор зберігається на цьому рівні. Соціальний податок сплачується в рівних частках - по 7,65% - підприємцями й найманими робітниками. Ставка податку, хоча й зросла, але все-таки істотно нижче, ніж у Росії, де вона становить 38,5%. При цьому властиво пенсійний податок у США стягується по сукупній ставці 10,7% (у Росії - 29%),, що сплачує також у рівних частках компаніями і їхніми найманими робітниками (у Росії 28% платять підприємства й 1% віднімається із зарплати).

Загальна федеральна програма зазнавала серйозних труднощів в 70-х роках, коли виплати стали перевищувати надходження, що грозило виснаженням державних пенсійних фондів. Цього вдалося уникнути, тільки підвищивши ставку податку на соцстрах. Однак із другої половини 80-х років ситуація істотно змінилася на краще в результаті економічного підйому, що почався, і стабілізації приблизно до 2005 р. співвідношення між працюючими й пенсіонерами на рівні 3,2:1 (у Росії 1,8:1). Нагромадження у фондах ОФП зросли з 44 млрд. дол. в 1985 р. до 493 млрд. дол. в 1995 р.

Важливо підкреслити, що хоча фінансове й адміністративне керування державних страхових фондів ОФП здійснює Раду керуючих, куди входять, зокрема, представники Уряду США - міністри праці, фінансів, охорони здоров'я й соціальних послуг, ці фонди є позабюджетними, тобто їхнього засобу не входять у федеральний бюджет. Ці засоби не можуть використатися ні на які інші мети, крім установлених законом. Зокрема, вкладення засобів може здійснюється тільки в державні цінні папери.

Частка інвестиційного доходу в загальних надходженнях фондів ОФП склала в другій половині 90-х г. близько 9,5 %. За рахунок інвестицій в 1995 р. удалося одержати дивіденди в розмірі 35 млрд. дол.

Однак, у цілому, як ми вже відзначали, головна державна пенсійна система США виконує насамперед соціальну, а не інвестиційну функцію. Для двох третин старих державні пенсії становлять половину й більше їхнього доходу. Число бідних серед старих, в 50-і роки складаючи більше 40%, у цей час не перевищує 12%. У цю категорію попадають головним чином ті, хто з якихось причин не зміг заробити собі право на повну державну пенсію, наприклад, незаміжні жінки, приблизно до 40 років допомоги, що жили на посібники по програмі, родинам з дітьми.

У другій половині 90-х років активно дебатувалися плани принципового реформування ОФП у напрямку її часткової приватизації й посилення інвестиційної складової. Це стало предметом між партійних дискусій на президентських виборах 2000 р. Демократи є прихильниками збереження державної пенсійної системи. Республіканці, виступаючи за часткову приватизацію державної пенсійної системи пенсійного страхування, пропонують частина обов'язкових податків із заробітної плати, що йдуть у фонди ОФП (приблизно близько 2%), переводити на особисті ощадні пенсійні рахунки й інвестувати їх в акції приватного сектора. Часткова приватизація державної пенсійної системи пенсійного страхування не припускає збільшення податкової ставки внесків у систему пенсійного страхування.

Накопичувальні пенсійні системи. Якщо головна державна пенсійна програма носить розподільний характер і виконує насамперед соціальну функцію, то практично всі інші пенсійні системи, що існують у США, навпроти, побудовані по накопичувальному принципі. Їхня інвестиційна функція відіграє першорядну роль насамперед для фондозабезпечення самих програм. Одночасно відповідні пенсійні фонди служать найбільшим джерелом довгострокових інвестицій в економіку. У післявоєнний період й особливо за останні 20 років відбувається бурхливий ріст пенсійних систем, побудованих по накопичувальному принципі, і відповідно росте їхній внесок в економіку США.

До накопичувальних систем ставляться як державні, так і частки пенсійні програми. Державні накопичувальні програми призначені для забезпечення працюючих на уряд і місцеві органи влади (хоча частина зайнятих у держсекторі одержує пенсійне забезпечення але ОФП). Федеральні програми охоплюють головним чином урядових чиновників, а також військовослужбовців. В 1996 р. пенсії по цих програмах одержували 2,3 млн. колишніх урядових чиновників й 1,8 млн. відставних військових. Головним джерелом надходжень у ці фонди служать щорічні внески Федерального уряду, а також інвестиційний доход фондів.

Пенсійні

системи штатів

і місцевих

органів влади

охоплюють

приблизно три

чверті з 16,5 млн.

зайнятих у

цьому секторі

економіки,

включаючи

вчителів,

поліцейських,

пожежних, працівників

місцевої охорони

здоров'я й

соціального

забезпечення

й інших. Ці пенсійні

системи розвиваються

особливо швидкими

темпами. Нагромадження

у відповідних

пенсійних

фондах зросли

з 197 млрд. дол. в

1980 р. до 1735 млрд.

29-04-2015, 03:13