Содержание

1.Исходные данные 3

2.Оперативный учет 4

3.Формы строгой отчетности_ 14

4.Финансовый анализ 19

4.1.Показатели ликвидности_ 19

4.2.Показатели деловой активности_ 20

4.3.Показатели рентабельности_ 22

4.4.Показатели структуры капитала 23

5.Литература 25

1. Исходные данные

Таблица 1 . Остатки по счетам на 01.01.2000

| Наименование разделов баланса | Наименование счетов | № счета | Сумма усл. ден. ед. |

| А-1 | Основные средства | 01 | 8 000 |

| А-1 | Износ основных средств | 02 | 1 600 |

| А-1 | Нематериальные активы | 04 | 3 000 |

| А-1 | Амортизация нематериальных активов | 05 | 600 |

| А-2 | Материалы | 10 | 510 |

| А-2 | Малоценные и быстроизнашивающиеся предметы | 12 | 1 700 |

| А-2 | Износ малоценных и быстроизнашивающихся предметов | 13 | 200 |

| А-2 | НДС по приобретенным ценностям | 19 | 320 |

| А-2 | Основное производство | 20 | 870 |

| А-2 | Вспомогательные производства | 23 | 1 630 |

| А-2 | Готовая продукция | 40 | 200 |

| А-2 | Касса | 50 | 180 |

| А-2 | Расчетный счет | 51 | 5 670 |

| П-5 | Расчеты с поставщиками и подрядчиками | 60 | 1 920 |

| А-2 | Расчеты с покупателями и заказчиками | 62 | 500 |

| П-5 | Расчеты с бюджетом по подоходному налогу | 68-2 | 120 |

| П-5 | Расчеты по социальному страхованию и обеспечению | 69 | 650 |

| П-5 | Расчеты с персоналом по оплате труда | 70 | 1 200 |

| А-2 | Расчеты с прочими дебиторами | 76-1 | 220 |

| П-3 | Уставной капитал | 85 | 1 400 |

| П-3 | Добавочный капитал | 87 | 8 400 |

| П-3 | Нераспределенная прибыль прошлых лет | 88-2 | 4 150 |

| П-5 | Резервы предстоящих расходов и платежей | 89 | 2 180 |

| П-5 | Краткосрочные кредиты банков | 90 | 380 |

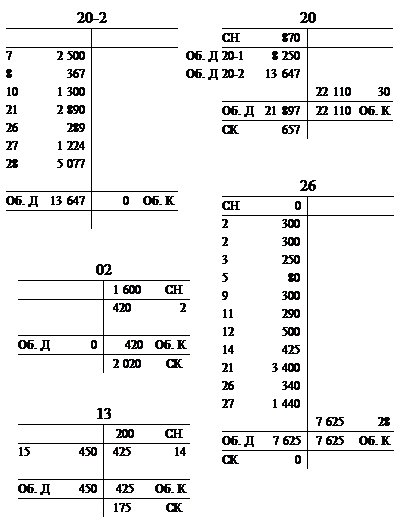

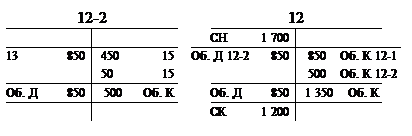

2. Оперативный учет

Таблица 2. Журнал учета хозяйственных операций.

| № хоз. операции | Содержание хоз. операции | Сумма | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Поступили безвозмездно основные средства. Согласно акту приемки-передачи основных средств № 2/15 | |||

| - первоначальная стоимость ОС | 3 700 | |||

| - износ | 1 200 | |||

| - остаточная стоимость | 2 500 | 01 | 87-3 | |

| 2 | Начислен износ за отчетный период всего: | 720 | ||

| - по собственным ОС, находящимся в эксплуатации, всего | 420 | |||

| по собственным ОС, сданным во временную аренду | 120 | 80 | 02-2 | |

| по собственным ОС | 300 | 26 | 02-1 | |

| - по нематериальным активам на общехозяйственные расходы | 300 | 26 | 05 | |

| 3 | Списаны затраты по ремонту основных средств: | |||

| - текущему ремонту оборудования, выполняемому хозяйственным способом, на затраты по производству отчетного периода | 250 | 26 | 23 | |

| 4 | Оприходованы поступившие от поставщика материалы (ткани): | |||

| - по покупным ценам | 7 000 | 10 | 60 | |

| - железнодорожный тариф | 600 | 23 | 60 | |

| - НДС по поступившим материалам | 1 520 | 19 | 60 | |

| 5 | Погашена задолженность по кредиту банка с учетом процентов начисленных, всего | 380 | 90 | 51 |

| Начислены проценты за пользование кредитом | 80 | 80 | 90 | |

| Списаны проценты уплаченные на затраты по производству | 80 | 26 | 80 | |

| 6 | Перечислено поставщикам за поступившие материалы | 6 000 | 60 | 51 |

| Списан НДС по оплаченным материалам | 1 000 | 68-1 | 19 | |

| 7 | Отпущены материалы со склада по учетным ценам: | |||

| - заказ 1 | 2 000 | 20-1 | 10 | |

| - заказ 2 | 2 500 | 20-2 | 10 | |

| 8 | Списаны ТЗР пропорционально расходу материалов на затраты по производству всего | 660 | ||

| - заказ 1 | 293 | 20-1 | 23 | |

| - заказ 2 | 367 | 20-2 | 23 | |

| 9 | Отпущены материалы на общехозяйственные нужды | 300 | 26 | 10 |

| 10 | Отпущены вспомогательные материалы по фактической заготовительной себестоимости: | |||

| - заказ 1 | 1 200 | 20-1 | 10 | |

| - заказ 2 | 1 300 | 20-2 | 10 | |

| 11 | Начислено коммунальному отделу Горкомхоза за коммунальные услуги: | |||

| - по тарифам на общехозяйственные нужды | 290 | 26 | 76-2 | |

| - начислен НДС на объем коммунальных услуг | 58 | 19 | 76-2 | |

| 12 | Начислена арендная плата по временно арендованным основным средствам на общехозяйственные расходы | 500 | 26 | 76-2 |

| Начислен НДС на сумму арендной платы | 100 | 19 | 76-2 | |

| 13 | Переданы МБП со склада в эксплуатацию | 850 | 12-2 | 12-1 |

| 14 | Начислен износ (50% превоначальной стоимости по МБП, переданным в эксплуатацию) | 425 | 26 | 13 |

| 15 | Согласно акту списаны выбывшие МБП: | 450 | 13 | 12-2 |

| - по цене лома | 50 | 80 | 12-2 | |

| - удержано из заработной платы виновника | 15 | 70 | 80 | |

| 16 | Перечислено с расчетного счета: | |||

| - подоходный налог | 120 | 68-2 | 51 | |

| - отчисления по социальному страхованию и обеспечению | 650 | 69-1 | 51 | |

| 17 | Перечислено с расчетного счета в кассу для выдачи заработной платы | 1 200 | 50 | 51 |

| 18 | Выдана заработная плата за первую половину месяца | 1 000 | 70 | 50 |

| 19 | Депонирована сумма не выданной заработной платы | 200 | 70 | 76-2 |

| 20 | Перечислена на расчетный счет сумма депонированной заработной платы | 200 | 51 | 50 |

| 21 | Начислена заработная плата за отработанное время и объем выполненных работ: | |||

| а) производственным рабочим: | ||||

| - бригада 1 | 1 450 | 20-1 | 70 | |

| - бригада 2 | 2 890 | 20-2 | 70 | |

| б) управленческому персоналу: | 3 400 | 26 | 70 | |

| 22 | Начислена заработная плата за отпуск за счет резерва на отпуск (штатному сотруднику 1 бригады) | 800 | 89-1 | 70 |

| 23 | Начислено пособие работникам за время болезни (штатному работнику бригады 1) | 260 | 69-1 | 70 |

| 24 | Начислены работникам премии и вознаграждение по итогам работы за год из фонда потребления (40%) | 3 520 3 520 |

88-2 88-5 |

88-5 70 |

| 25 | Удержаны из заработной платы: | |||

| - в пенсионный фонд | 121 | 70 | 69-2 | |

| - подоходный налог | 1 243 | 70 | 68-2 | |

| - профсоюзные взносы | 121 | 70 | 76-2 | |

| 26 | Резервируется сумма дополнительной заработной платы на отпуск (10%) | |||

| - основных рабочих бригады 1 | 145 | 20-1 | 89-1 | |

| - основных рабочих бригады 2 | 289 | 20-2 | 89-1 | |

| - управленческому персоналу | 340 | 26 | 89-1 | |

| 27 | Начисления на заработную плату в пользу органов соц. страхования и обеспечения | |||

| - основных рабочих бригады 1 | 614 | 20-1 | 69 | |

| - основных рабочих бригады 2 | 1 224 | 20-2 | 69 | |

| - управленческому персоналу | 1 440 | 26 | 69 | |

| 28 | Распределены и списаны общехозяйственные расходы по видам продукции: | 7 625 | ||

| - заказ 1 | 2 548 | 20-1 | 26 | |

| - заказ 2 | 5 077 | 20-2 | 26 | |

| 29 | Определить фактическую производственную себестоимость готовой продукции: | 22 110 | ||

| - заказ 1 | 8 388 | |||

| - заказ 2 | 13 722 | |||

| 30 | Оприходована поступившая на склад из производства готовая продукция по себестоимости | 22 110 | 40 | 20 |

| 31 | Отгружена готовая продукция по себестоимости | 22 310 | 46 | 40 |

| Предъявлены расчетные документы на отгруженную продукцию покупателям: | ||||

| сумма по счет-фактуре | 72 000 | 62 | 46 | |

| в т.ч. НДС | 12 000 | 46 | 76-2 | |

| 32 | Зачислена на расчетный счет выручка от реализации готовой продукции всего | 60 000 | 51 | 62 |

| 33 | Начислены расходы по рекламе | 2 200 | 43 | 76-2 |

| Оплачены с расчетного счета расходы по рекламе | 2 200 | 76-2 | 51 | |

| 34 | Списаны на полную себестоимость реализованной продукции коммерческие расходы | 2 200 | 46 | 43 |

| 35 | Начислен НДС: - полученный в объеме реализованной продукции |

10 000 | 76-2 | 68-1 |

| 36 | Списана выручка от реализации продукции | 35 490 | 46 | 80 |

| 37 | Списана прибыль в счет неиспользованной прибыли | 35 335 | 80 | 88-1 |

Таблица 3. Расчетно-платежная ведомость.

| Сумма к выдаче | Бригада №1 | 985 | 985 | 804 | 11 719 | Бригада №2 | 989 | 1 005 | 970 | 923 | 18 377 | Администрация | 1 829 | 1 226 | 1 104 | 15 809 | 10 830 | |

| Удержано | Итого | 135 | 135 | 106 | 376 | 131 | 115 | 150 | 127 | 523 | 271 | 174 | 156 | 601 | 1 500 | |||

| Проч. | 0 | 15 | 15 | 0 | 15 | |||||||||||||

Проф. взнос |

11 | 11 | 9 | 31 | 9 | 11 | 11 | 11 | 42 | 21 | 14 | 13 | 48 | 121 | ||||

Под. нал. |

113 | 113 | 88 | 314 | 113 | 93 | 113 | 105 | 424 | 229 | 146 | 130 | 505 | 1 243 | ||||

| ПФ | 11 | 11 | 9 | 31 | 9 | 11 | 11 | 11 | 42 | 21 | 14 | 13 | 48 | 121 | ||||

| Аванс | ||||||||||||||||||

| Начислено | Итого | 1 120 | 1 120 | 910 | 3 150 | 1 120 | 1 120 | 1 120 | 1 050 | 4 410 | 2 100 | 1 400 | 1 260 | 4 760 | 12 320 | |||

| Проч. | ||||||||||||||||||

| Премии | 320 | 320 | 260 | 900 | 320 | 320 | 320 | 300 | 1 260 | 600 | 400 | 360 | 1 360 | 3 520 | ||||

По б/л |

0 | 260 | 260 | 0 | 260 | |||||||||||||

Доп. ЗП |

800 | 800 | 0 | 0 | 800 | |||||||||||||

Осн. ЗП |

800 | 650 | 1 450 | 540 | 800 | 800 | 750 | 2 890 | 1 500 | 1 000 | 900 | 3 400 | 7 740 | |||||

| Ф.И.О. | Иванов А.А. | Петров Б.А. | Сидоров Г.А. | Итого по бригаде №1 | Бубкин А.Б. | Губкин Б.Б. | Клункин Г.Б. | Пупкин Д.Б. | Итого по бригаде №2 | Ваничев А.Г. | Паничев Б.Г. | Таничев В.Г. | Итого по администрации | Итого по предприятию | ||||

| № п/п | 1. | 2. | 3. | 1. | 2. | 3. | 4. | 1. | 2. | 3. | ||||||||

Таблица 4. Свод начисленной заработной платы по ШПЗ.

Показатели В д-т счетов (ШПЗ) |

Начислено | |||||

Осн. ЗП |

Доп. ЗП |

По б/л | Премии из ФП | Прочие | Итого | |

| 20-1 | 1 450 | 1 450 | ||||

| 20-2 | 2 890 | 2 890 | ||||

| Итого по сч. 20 | 4 340 | 4 340 | ||||

| 26 | 3 400 | 3 400 | ||||

| 69-1 | 260 | 260 | ||||

| 88-5 | 3 520 | 3 520 | ||||

| 89-1 | 800 | 800 | ||||

| Итого: | 7 740 | 800 | 260 | 3 520 | 0 | 12 320 |

Таблица 5. Ведомость распределения заработной платы по ШПЗ.

С кредита счетов В дебет счетов (ШПЗ) |

70 Основная заработная плата (ОЗП) |

89-1 Дополнительная зарплата (ДЗП) |

Начисления на заработную плату в пользу органов социального страхования и обеспечения | ||||

69-1 (5,4%) |

69-2 (28,0%) |

69-3 (3,6%) |

69-4 (1,5%) |

Итого | |||

| 20-1 | 1 450 | 145 | 86 | 447 | 57 | 24 | 614 |

| 20-2 | 2 890 | 289 | 172 | 890 | 114 | 48 | 1 224 |

| Итого по сч. 20 | 4 340 | 434 | 258 | 1 337 | 171 | 72 | 1 838 |

| 26 | 3 400 | 340 | 202 | 1 047 | 135 | 56 | 1 440 |

| 69-1 | 260 | Х | Х | Х | Х | Х | |

| 89-1 | 800 | Х | Х | Х | Х | Х | |

| 88-5 | 3 520 | 190 | 986 | 127 | 53 | 1 356 | |

| Итого: | 12 320 | 774 | 650 | 3 370 | 433 | 181 | 4 634 |

Таблица 6. Расчет распределения общехозяйственных расходов.

| В дебет счетов | ОЗП производственных рабочих | Удельный вес заработной платы | Общехозяйственные расходы |

| 20-1 | 1 450 | 0,33410138 | 2 548 |

| 20-2 | 2 890 | 0,66589862 | 5 077 |

| Итого по сч. 20 | 4 340 | 1,0 | 7 625 |

Таблица 7. Отчетные калькуляции.

№ п/п |

Наименование калькуляционных статей | Заказ №1 | Заказ №2 | Всего |

| 1 | Основные материалы | 2 000 | 2 500 | 4 500 |

| 2 | Вспомогательные материалы | 1 200 | 1 300 | 2 500 |

| 3 | ТЗР | 293 | 367 | 660 |

| 4 | Основная заработная плата производственных рабочих | 1 450 | 2 890 | 4 340 |

| 5 | Дополнительная заработная плата производственных рабочих | 145 | 289 | 434 |

| 6 | Отчисления на социальные нужды | 614 | 1 224 | 1 838 |

| 7 | Общехозяйственные расходы | 2 548 | 5 077 | 7 625 |

| 8 | Итого затрат на производство | 8 250 | 13 647 | 21 897 |

| 9 | Остаток незавершенного производства на начало месяца | 386 | 484 | 870 |

| 10 | Итого по дебету 20 | 8 636 | 14 131 | 22 767 |

| 11 | Остаток незавершенного производства на конец месяца (5% от фактических затрат) | 248 | 409 | 657 |

| 12 | Фактическая производственная себестоимость готовой продукции | 8 388 | 13 722 | 22 110 |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 8. Оборотно-сальдовая ведомость.

| Характеристики счета | Остаток на начало месяца | Оборот месяца | Остаток на конец месяца | ||||

| № счета | Наименование счета | Д-Т | К-Т | Д-Т | К-Т | Д-Т | К-Т |

| 01 | Основные средства | 8 000 | 2 500 | 0 | 10 500 | ||

| 02 | Износ основных средств | 1 600 | 0 | 420 | 2 020 | ||

| 04 | Нематериальные активы | 3 000 | 0 | 0 | 3 000 | ||

| 05 | Амортизация нематериальных активов | 600 | 0 | 300 | 900 | ||

| 10 | Материалы | 510 | 7 000 | 7 300 | 210 | ||

| 12 | МБП | 1 700 | 850 | 1 350 | 1 200 | ||

| 13 | Износ МБП | 200 | 450 | 425 | 175 | ||

| 19 | НДС по приобретенным ценностям | 320 | 1 678 | 1 000 | 998 | ||

| 20 | Основное производство | 870 | 21 897 | 22 110 | 657 | ||

| 23 | Вспомогательные производства | 1 630 | 600 | 910 | 1 320 | ||

| 26 | Общехозяйственные расходы | 7 625 | 7 625 | ||||

| 40 | Готовая продукция | 200 | 22 110 | 22 310 | 0 | ||

| 43 | Коммерческие расходы | 2 200 | 2 200 | ||||

| 46 | Реализация продукции | 72 000 | 72 000 | ||||

| 50 | Касса | 180 | 1 200 | 1 200 | 180 | ||

| 51 | Расчетный счет | 5 670 | 60 200 | 10 550 | 55 320 | ||

| 60 | Расчеты с поставщиками и подрядчиками | 1 920 | 6 000 | 9 120 | 5 040 | ||

| 62 | Расчеты с покупателями и заказчиками | 500 | 72 000 | 60 000 | 12 500 | ||

| 68-1 | Расчеты с бюджетом по НДС | 1 000 | 10 000 | 9 000 | |||

| 68-2 | Расчеты с бюджетом по подоходному налогу | 120 | 120 | 1 243 | 1 243 | ||

| 69 | Расчеты по социальному страхованию и обеспечению | 650 | 910 | 3 399 | 3 139 | ||

| 70 | Расчеты с персоналом по оплате труда | 1 200 | 2 700 | 12 320 | 10 820 | ||

| 76-1 | Расчеты с прочими дебиторами | 220 | 220 | ||||

| 76-2 | Расчеты с прочими кредиторами | 12 200 | 15 469 | 3 269 | |||

| 80 | Прибыли и убытки | 35 585 | 35 585 | 0 | |||

| 85 | Уставной капитал | 1 400 | 1 400 | ||||

| 87 | Добавочный капитал | 8 400 | 0 | 2 500 | 10 900 | ||

| 88-1 | Нераспределенная прибыль отчетного года | 0 | 35 335 | 35 335 | |||

| 88-2 | Нераспределенная прибыль прошлых лет | 4 150 | 3 520 | 0 | 630 | ||

| 88-5 | Фонды потребления | 3 520 | 3 520 | 0 | |||

| 89 | Резервы предстоящих расходов и платежей | 2 180 | 800 | 774 | 2 154 | ||

| 90 | Краткосрочные кредиты банков | 380 | 380 | 80 | 80 | ||

| Итого: | 22 800 | 22 800 | 339 045 | 339 045 | 86 105 | 86 105 | |

3. Формы строгой отчетности

Таблица 9 . Бухгалтерский баланс.

| АКТИВ | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 2 400 | 2 100 |

| в том числе: | |||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | 2 400 | 2 100 |

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства (01, 02, 03) | 120 | 6 400 | 8 480 |

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | ||

| здания, машины и оборудование | 122 | 6 400 | 8 480 |

| Незавершенное строительство (07, 08, 16, 61) | 130 | ||

| Доходные вложения в материальные ценности (03) | 135 | 0 | 0 |

| в том числе: | |||

| имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения (06, 82) | 140 | 0 | 0 |

| в том числе: | |||

| инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | 8 800 | 10 580 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 4 710 | 3 212 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 2 010 | 1 235 |

| животные на выращивании и откорме (11) | 212 | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 2 500 | 1 977 |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 200 | 0 |

| товары отгруженные (45) | 215 | ||

| расходы будущих периодов (31) | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 320 | 998 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (78) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 720 | 12 720 |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 241 | 720 | 12 720 |

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (78) | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||

| авансы выданные (61) | 245 | ||

| прочие дебиторы | 246 | ||

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | 0 | 0 |

| в том числе: | |||

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | 5 850 | 55 500 |

| в том числе: | |||

| касса (50) | 261 | 180 | 180 |

| расчетные счета (51) | 262 | 5 670 | 55 320 |

| валютные счета (52) | 263 | ||

| прочие денежные средства (55, 56, 57) | 264 | ||

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 11 600 | 72 430 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 20 400 | 83 010 |

| ПАССИВ | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 1 400 | 1 400 |

| Добавочный капитал (87) | 420 | 8 400 | 10 900 |

| Резервный капитал (86) | 430 | 0 | 0 |

| в том числе: | |||

| резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Фонд социальной сферы (88) | 440 | ||

| Целевые финансирование и поступления (96) | 450 | ||

| Нераспределенная прибыль прошлых лет (88) | 460 | 4 150 | 630 |

| Непокрытый убыток прошлых лет (88) | 465 | ||

| Нераспределенная прибыль отчетного года (88) | 470 | Х | 35 335 |

| Непокрытый убыток отчетного года (88) | 475 | Х | |

| ИТОГО по разделу III | 490 | 13 950 | 48 265 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (92, 95) | 510 | 0 | 0 |

| в том числе: | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | ||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 0 | 0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (90, 94) | 610 | 380 | 80 |

| в том числе: | |||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 380 | 80 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | ||

| Кредиторская задолженность | 620 | 3 890 | 32 511 |

| в том числе: | |||

| поставщики и подрядчики (60, 76) | 621 | 1 920 | 8 309 |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми обществами (78) | 623 | ||

| задолженность перед персоналом организации (70) | 624 | 1 200 | 10 820 |

| задолженность перед государственными внебюджетными фондами (69) | 625 | 650 | 3 139 |

| задолженность перед бюджетом (68) | 626 | 120 | 10 243 |

| авансы полученные (64) | 627 | ||

| прочие кредиторы | 628 | ||

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Резервы предстоящих расходов (89) | 650 | 2 180 | 2 154 |

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 6 450 | 34 745 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 20 400 | 83 010 |

Таблица 10 . Отчет о прибылях и убытках.

| Наименование показателя | Код строки | За отчетный период |

| 1 | 2 | 3 |

| I. Доходы и расходы по обычным видам деятельности | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 60 000 |

| в том числе от продажи: | 011 | 60 000 |

| 012 | ||

| 013 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 22 310 |

| в том числе проданных: | 021 | 22 310 |

| 022 | ||

| 023 | ||

| Валовая прибыль | 029 | |

| Коммерческие расходы | 030 | 2 200 |

| Управленческие расходы | 040 | |

| Прибыль (убыток) от продаж (строки 010 - 020 - 030 - 040)) | 050 | 35 490 |

| II. Операционные доходы и расходы | ||

| Проценты к получению | 060 | |

| Проценты к уплате | 070 | |

| Доходы от участия в других организациях | 080 | |

| Прочие операционные доходы | 090 | 95 |

| Прочие операционные расходы | 100 | 250 |

| III. Внереализационные доходы и расходы | ||

| Внереализационные доходы | 120 | |

| Внереализационные расходы | 130 | |

| Прибыль (убыток) до налогообложения (строки 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) | 140 | 35 335 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | |

| Прибыль (убыток) от обычной деятельности | 160 | 35 335 |

| IV. Чрезвычайные доходы и расходы | ||

| Чрезвычайные доходы | 170 | |

| Чрезвычайные расходы | 180 | |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160 + 170 - 180)) | 190 | 35 335 |

4. Финансовый анализ

Итоговые таблицы 9 и 10 составлены для целей бухгалтерского учета

8-09-2015, 14:16