Таким чином, при перевірці операцій з обліку доходів від реалізації продукції (товарів, робіт та послуг) аудитору слід з'ясувати:

- наявність Наказу про облікову політику підприємства із зазначенням умов визнання доходів від реалізації продукції, товарів, робіт та послуг;

- правильність визначення і законність відображення фактичного доходу від реалізації продукції (товарів, робіт та послуг) на рахунках бухгалтерського обліку;

- законність і обґрунтованість створення резервів по сумнівних боргах; правильність відображення даних про угоди, які здійснюються на бартерній основі.

При цьому необхідно встановити, чи немає випадків нерівномірного відображення цих операцій, обминаючи рахунок 70 "Доходи від реалізації", а також чи правильно визначений фінансовий результат від реалізації продукції (товарів, робіт та послуг) за бартерною угодою; правильність ведення аналітичного та синтетичного обліку порахунках: 70 "Доходи від реалізації", 791 "Результат основної діяльності",90 "Собівартістьреалізації", 91 "Загальновиробничі витрати",92 "Адміністративні витрати", 93 "Витрати на збут".

В ході проведення перевірки повинно бути підтверджено, що:

- операції з реалізації належним чином санкціоновані;

- на рахунках бухгалтерського обліку відображені всі реально здійснені угоди з продажу;

- реалізація своєчасно відображена на відповідних рахунках обліку;

- вартісна оцінка операцій з продажу правильно визначена;

- суми продажу правильно класифіковані; суми дебіторської заборгованості по розрахунках за поставку продукції (робіт, послуг) правильно відображені на відповідних рахунках.

Правильність відображення операцій з реалізації встановлюється в ході вибіркової перевірки таких операцій шляхом звірки даних, відображених в облікових регістрах господарюючого суб'єкта, з первинними документами і навпаки.[14,с.50-53]

Аудитору необхідно перевірити дотримання політики господарюючого суб'єкта щодо надання кредитів покупцям, перевірки замовлень на продаж за книгою реєстрації, процедур доставки та ціноутворення при виконанні щоденних операцій. Перевірка проводиться шляхом порівняння фактичних цін по різних видах продукції, умов оплати транспортних витрат або доставки, вказаних в рахунках, з даними відповідних документів, затверджених керівництвом.[15,с.11-12] Фактичні ціни та умови доставки, що отримуються з рахунків-фактур або товарно-транспортних накладних, можна порівняти із затвердженими прайс-листами, номенклатурою цін, іншими документами, які визначають порядок та умови реалізації. Робочий документ аудитора порівняльна відомість, який складається в ході перевірки наведений в додатку 1 .

Якщо ціни продажу або умови продажу продукції визначаються індивідуально для кожного замовника, то необхідно впевнитися в тому, що вони були належним чином санкціоновані уповноваженою на це особою (наприклад, начальником відділу продажу). У випадку, якщо продаж базується на виконанні деяких значних договорів, сума та опис фактично доставлених товарів або наданих послуг повинні бути пов'язані з умовами таких угод.

Особливу увагу аудитор концентрує на перевірці наявності необхідних дозволів на здійснення операцій з продажу, повноти виписки рахунків-фактур за книгою реєстрації, повноти касових надходжень, звірення кількості відвантаженої продукції за даними складського обліку та документів на відвантаження продукції, а також перевірці правильності відображення всіх реально здійснених операцій з продажу на рахунках бухгалтерського обліку.[10,с.27-34] При цьому враховується можливість виникнення наступних помилок:

- дані по реально здійснених операціях не відображено в обліку;

- на рахунках відображено фіктивні операції.

Подібні помилки можуть відповідно призводити до заниження або завищення вартості активів та сумі продажу. Перевірка повноти та достовірності відображення сум продажу та реалізації на рахунках бухгалтерського обліку може бути частиною перевірки ефективності системи внутрішнього контролю. При перевірці достовірності відображення сум від реалізації продукції (товарів, робіт та послуг), слід вибірково порівняти ряд записів у регістрах обліку з даними первинних документів (коносаментів, товарно-транспортних накладних тощо), а також з документами, що засвідчують приймання відвантаженої продукції (виконаних робіт, наданих послуг), для підтвердження того, що товари були дійсно відвантажені, роботи виконані послуги надані та право власності на них перейшло від виконавця до замовника (покупця). Одночасно увага звертається на умови поставки для точного визначення моменту переходу права власності.

У випадку, якщо факт переходу права власності не можна встановити з наявної документації, необхідно проаналізувати платежі, отримані від замовника (покупця) в погашення дебіторської заборгованості, і на підставі цього зробити висновок про реальність угоди, відображеної на відповідних субрахунках рахунку 70 "Доходи від реалізації".

Перевірка повноти обліку реалізації продукції проводиться шляхом вибіркової перевірки товарно-транспортних накладних (чи документів, що їх замінюють) відділу продажу з рахунками-фактурами і даними бухгалтерського обліку. При проведенні такої перевірки аудитор повинен бути впевнений, що всі товарно-транспортні накладні зібрані і належним чином зберігаються у відділі продажу, що встановлюється шляхом аналізу порядкової нумерації таких документів.[8,с.36-42]

При перевірці своєчасності обліку доходів від реалізації, як правило, аудитору необхідно порівняти дати, зазначені в товарно-транспортних накладних, з датами відповідних рахунків-фактур, датами записів по рахунках обліку реалізації та дебіторської заборгованості. Значні розбіжності в датах можуть свідчити про потенційні проблеми у своєчасності обліку реалізації.

Точний розрахунок суми продажу впливає на правильне виставлення рахунків-фактур за відвантажені товари, виконані роботи, надані послуги та подальше відображення цих даних в облікових регістрах.

Перевірка правильності оцінки реалізації вміщує в себе перерахунок даних обліку для виявлення можливих арифметичних помилок. Як правило, в ході дослідження підраховуються кінцеві суми рахунків-фактур чи здійснюється перевірка самостійно підготовлених контрольних документів.

Якщо сума продажу виражена в іноземній валюті, необхідно також перевірити застосування валютних курсів. Для цього курс, що використовувався господарюючим суб'єктом, порівнюється з курсом НБУ, що офіційно діяв на момент здійснення операції, а також прослідковується, щоб дані про валютну систему продаж та її еквівалент в гривнях належним чином були відображені в облікових регістрах.[7,с.12-19]

Окрім повного і достовірного обліку даних щодо проданої продукції (виконаних робіт, наданих послуг) також важливо, щоб ці дані були правильно класифіковані та відображені в Звіті про фінансові результати.

В процесі перевірки класифікації операцій з обліку доходів від реалізації на підставі первинних документів визначається правильність відображення кореспонденції рахунків в облікових регістрах та у Головній книзі.

Повнота відображення даних щодо реалізації (продажу) в регістрах обліку (обліку розрахунків з покупцями та замовниками) є важливою, оскільки визначає можливість господарюючого суб'єкта контролювати оплату непогашеної дебіторської заборгованості.

Встановлення повноти відображення даних щодо реалізації здійснюється в ході перевірки правильності класифікації операцій з продажу, як це зазначено вище. При перевірці правильності рознесення даних регістру обліку продажу по рахунках Головної книги необхідно також пересвідчитися, що ці дані належним чином відображено на рахунках обліку дебіторської заборгованості.[11,с.53-64]

В багатьох випадках рознесення даних по рахунках обліку дебіторської заборгованості в Головній книзі ґрунтується не на даних регістру обліку доходів від реалізації, а на даних журналу з обліку дебіторської заборгованості, який включає не тільки відомості про виставлені за період рахунки, але й інформацію про отримані платежі. В цьому випадку, необхідно перевірити, чи відповідає сума виставлених рахунків, зазначена в журналах з обліку дебіторської заборгованості, сумі продажу, яка відображається у відповідному регістрі обліку. Крім того, необхідно впевнитися, що дані журналів по рахунках обліку розрахунків з покупцями та замовниками належним чином відображені по відповідних рахунках Головної книги. В ході перевірки відображення результатів від реалізації продукції (товарів,робіт, послуг) аудитору необхідно зосередити увагу на правильності визначення і відображення результату від реалізації продукції на субрахунку 791 "Результат основної діяльності".

Використовуючи прийом арифметичної перевірки документів, аудитор у Головній книзі по рахунку 70 "Доходи від реалізації" перевіряє правильність визначення відповідних показників.

3.3 Перевірка правильності відображення доходів у звіті про фінансові результати

Одним із важливих завдань перевірки обліку фактичного прибутку є встановлення відповідності записів синтетичного та аналітичного обліку чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг), валового прибутку, результату основної діяльності, результату фінансових операцій, результату іншої звичайної діяльності, результату надзвичайних подій записам в Головній книзі та формах бухгалтерської звітності.[9,с.35-45]

Проведення перевірки операцій з обліку фінансових результатів передбачає наступну послідовність робіт:

- перевірка тотожності показників бухгалтерської звітності і регістрів

бухгалтерського обліку фінансових результатів;

- встановлення правильності оформлення первинних документів;

- перевірка правильності визнання доходів і витрат за видами діяльності та віднесення їх на відповідні рахунки бухгалтерського обліку; вивчення організації обліку фінансових результатів за видами діяльності: основної, операційної, фінансової, інвестиційної та надзвичайної;

- перевірка правильності розподілу чистого прибутку підприємства; виявлення відхилень фактичного використання прибутку від планових значень, їх причин та наслідків;

- перевірка правильності визначення належних до сплати в бюджет платежів та податків.

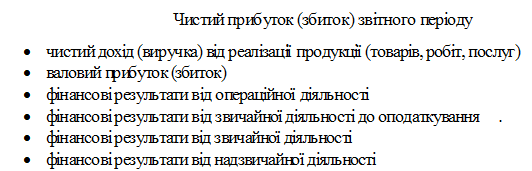

Перевіряючи формування чистого прибутку (збитку) діяльності підприємства, аудитор визначає дотримання господарюючим суб'єктом порядку його визначення згідно порядку формування чистого прибутку, який наведено на рис.1.

Рисунок 1. Порядок формування чистого прибутку звітного періоду

Результати перевірки правильності визначення чистого прибутку підприємства значною мірою залежать від якості проведеного дослідження процесу виробництва та реалізації продукції, перевірки основних засобів та іншого майна, розрахункових операцій тощо. Так, процес визначення прибутку чи збитку від реалізації продукції складається з двох етапів. На першому етапі визначається дохід від реалізації продукції (товарів, робіт, послуг), який зменшується на суму податку на додану вартість (акцизного збору, інших вирахувань). На другому етапі доходи та витрати за відповідний період групуються за ознаками належності їх до операційних, фінансових, інших звичайних, а також надзвичайних доходів та витрат і переносяться на відповідні рахунки обліку фінансових результатів діяльності.[8,с.32-42]

В процесі використання прибутку відображаються фінансові відносини підприємства з бюджетом, банком, трудовим колективом, власниками (засновниками). Основними завданнями аудиту в цьому випадку є: контроль за правильним використанням чистого прибутку підприємства; виявлення відхилень фактичного використання прибутку від планових цілей, їх причин та наслідків; перевірка правильності визначення належних до сплати в бюджет платежів та податків.

Напрями використання прибутку перевіряють на відповідність податковому законодавству, нормативним документам України, а також установчим документам підприємства. Необхідно простежити за величиною прибутку, відображеною в Балансі. (форма № 1), Звіті про фінансові результати (форма № 2) і Декларації про прибуток. Показники використання прибутку аудитор аналізує шляхом порівняння записів у Головній книзі, журналах, інших облікових регістрах, а також даних первинних документів з інформацією, що міститься у формах № 2 "Звіт про фінансові результати" та № 4 "Звіт про власний капітал". Необхідно перевірити правомірність: відрахувань на створення резервного капіталу; відрахувань у фонди, передбачені установчими документами чи за рішеннями власників; інших відрахувань із чистого прибутку. Оскільки підприємство самостійно визначає напрями використання прибутку, що залишився в його розпорядженні після оподаткування, слід перевірити ефективність такого розподілу. Аудитор перевіряє наявність рішення власників про порядок використання прибутку, джерела відшкодування збитків і відповідність облікових записів цьому рішенню.[13,с.46-50] У висновку аудитор оцінює фінансові результати від звичайної діяльності до оподаткування. Це проводиться шляхом зіставлення відповідних показників з попередніми звітними періодами для того, щоб побачити динаміку показників та оцінити тенденцію їх зміни.

Поглиблюючи аналіз, аудитор вивчає результати від звичайної діяльності за видами продукції, а також доходи та витрати за кожним елементом таких операцій. Використовуючи прийоми перерахунку, аудитор з'ясовує вплив окремих факторів на величину прибутку, а також аналізує рентабельність діяльності підприємства. На підставі підсумків аналізу обліку фінансових результатів діяльності аудитор розробляє заходи щодо прискорення реалізації продукції, зниження собівартості, запобігання непередбачуваних втрат тощо.

При складанні аудиторського звіту після перевірки операцій з обліку фінансових результатів діяльності аудитор має зазначити: які операції перевірялись; які порушення були виявлені в процесі документального оформлення реалізації продукції та визначення фінансових результатів діяльності; помилки при відображенні фінансових результатів діяльності в обліку та звітності ; повноту виконання договірних відносин.

Виявлені аудитором відхилення заносяться до його робочих документів, а пізніше - знаходять відображення у відповідних узагальнюючих документах, звіті та висновку.[7,с.15-20] При застосуванні підприємством системи комп'ютерної обробки даних, аудитор повинен узгодити з керівником господарюючого суб'єкта наступні питання: можливість залучення незалежного експерта з метою вивчення комп'ютерної системи підприємства; характер виконання прийомів і способів перевірки з використанням системи комп'ютерної обробки даних. При проведенні перевірки в умовах комп'ютерної обробки даних аудитор повинен з'ясувати питання про технічне, програмне та математичне забезпечення комп'ютерів, а також системи обробки інформації. Аудитор повинен визначити, як впливають на організацію та проведення аудиту використання системи комп'ютерної обробки даних у господарюючого суб'єкта.

3.4 Основні порушення та важливість їх усунення

Основними порушеннями при обліку доходів підприємства є порушення норм, передбачених П(С)БО 15 "Доходи", положення якого поширюються на підприємства всіх форм власності, крім бюджетних та установ. Їх можна згрупувати таким чином (табл.6):

Таблиця 6. Основні порушення при обліку доходів підприємства

| № | Питання , що досліджуються | Основні порушення | Пункти П (С)БО 15 "Доходи", що порушуються |

| 1 | 2 | 3 | 4 |

| 1 | Визнання доходів в бухгалтерському обліку | Доходи відображаються без зв’язку зі збільшенням та зменшенням зобов’язань | п.5 |

| Доходи звітного періоду визнаються під час збільшення активу або зменшення зобов’язань, що зумовлює зростання власного капіталу за рахунок внесків учасників | |||

| Недостовірно визначаються суми доходів | |||

| Критерії визнання доходу не застосовуються окремо до кожної операції. Проте ці критерії також не | |||

| 1 | Визнання доходів в бухгалтерському обліку | застосовуються до окремих елементів однієї операції або двох чи більше операцій разом, якщо це випливає зі змісту операції | п.6 |

| 2 | Класифікація доходів від звичайної діяльності в бухгалтерському обліку | Дохід від реалізації продукції . Неправильне віднесення доходів від реалізації продукції до складу доходів від основної діяльності згідно з П(С)БО 3 "Звіт про фінансові результати | |

Інші операційні доходи. Неправильне віднесення доходів до складу інших доходів від операційної діяльності згідно з П(С)БО 3 "Звіт про фінансові результати" |

п.7 | ||

| Фінансові доходи. Неправильне віднесення доходів до складу інших фінансових доходів та доходів від участі в капіталі згідно з П(С)БО 3 "Звіт про фінансові результати" | |||

| Інші доходи. Неправильне віднесення доходів до складу інших доходів, які виникають в ході інвестиційної діяльності згідно з П(С)БО 3 "Звіт про фінансові результати | |||

| 3 | Визнання доходу від реалізації продукції |

Неправомірне визнання доходу від реалізації продукції у випадку, коли покупцю не передано ризики та вигоди, пов'язані з правом власності на продукцію , або підприємство здійснює подальший контроль та управління реалізованою продукцією, або суму доходу неможливо достовірно визначити, чи немає |

п.8 |

| впевненості у збільшенні економічної вигоди підприємства, а витрати, пов'язані з цією операцією, визначені недостовірно | |||

| Неправомірне коригування визнаного доходу від реалізації продукції на величину пов'язаної з ним сумнівної та безнадійноїдебіторської заборгованості | п.15 | ||

| 4 | Визнання доходу при обміні продукцією та іншими активами | Неправомірне визнання доходу при обміні продукцією та іншими активами у разі; якщо здійснюється обмін продукцією та іншими активами, які є подібними за призначенням і мають однакову справедливу вартість | п.9 |

Визнання доходу від надання послуг |

Неправомірне визнання доходу, пов'язаного з наданням послуг, у разі неврахування ступеня завершеності операцій з надання послуг на дату балансу або недостовірної оцінки результату цієї операції | пп. 10,11 | |

| Відображення в бухгалтерському обліку доходу (виручки) від надання послуг, який не може бути достовірно визначений без врахування розміру визначених витрат, що підлягають відшкодуванню | п. 13 | ||

| Визнання доходу та невизнання понесених витрат витратами звітного періоду, якщо дохід (виручка) від надання послуг не може бути достовірно оцінений і не існує імовірності відшкодування зазначених витрат | п. 14 | ||

| 5 | Визнання доходу від цільового фінансування У" |

Неправомірне визнання доходом цільового фінансування, при якому немає підтвердження, що дохід буде отримано та підприємство виконає умови такого фінансування | п. 20 |

| Неправомірне визнання доходом отриманого цільового фінансування протягом тих періодів, у яких не було здійснено витрат, пов'язаних з виконанням умов цільового фінансування | п. 17 | ||

| Неправомірне визнання доходом цільового фінансування капітальних інвестицій протягом періоду, в якому немає корисного використання відповідних об'єктів інвестування (основних засобів, нематеріальних активів тощо) | п. 18 | ||

| Порушення вимог П(С)БО щодо визнання доходу від цільового фінансування у вигляді компенсації витрат , яких вже зазнало підприємство, або термінової фінансової підтримки підприємства без пов'язаних із цим витрат і відображення його в періоді, іншому, ніж той, в якому виникла дебіторська заборгованість, пов'язана з цим фінансуванням | п.19 | ||

| 6 | Визнання доходу від використання активів іншими підприємствами | Неправомірне визнання доходу від використання активів іншими підприємствами, по яких неможливо достовірно визначити оцінку, або тих, від яких немає можливості надходження економічних вигод | п.20 |

| Невизнання доходу від відсотків у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку корисного використання відповідними активами | |||

| Невизнання доходу від роялті за принципом нарахування згідно з економічним змістом відповідної угоди | |||

| Невизнання доходу від дивідендів, що підлягають отриманню, при їх нарахуванні та прийнятті рішення про їх виплату | |||

| 7 | Оцінка доходу | Неправомірне відображення доходу в бухгалтерському обліку в сумі справедливої вартості активів, що не отримані або не підлягають отриманню | п.21 |

| Невизнання доходом суми у вигляді відсотків, у разі відстрочки платежу, внаслідок якої виникає різниця між справедливою вартістю та номінальною сумою грошових коштів або їх еквівалентів, які підлягають отриманню за продукцію та інші активи | п.22 | ||

| 7 | Оцінка доходу | Недотримання вимог П(С)БО щодо визначення суми доходу за бартерним контрактом за справедливою вартістю активів , що одержані або підлягають одержанню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів | п.23 |

| Недотримання вимог П(С)БО щодо визначення доходу за бартерним контрактом за справедливою вартістю активів , що передані за цим контрактом у випадку,

8-09-2015, 11:30 Разделы сайта |