За незабезпечення належного стану первинного обліку, який може, зокрема, знайти прояв в незабезпечені збереженні документів, на підставі яких він ведеться, закріплена відповідальність [2,ст. 186].

Згідно [3, ч. 1 ст. 43] застосування адміністративних стягнень або кримінального покарання не звільняє вину в порушенні законодавства про Національний архівний фонд і архівні установи від обов'язку відшкодувати збиток, заподіяний власнику документів Національного архівного фонду або уповноваженому їм особі.

Отже, знаючи, яка відповідальність загрожує за порушення вимог законодавства про Національний архівний фонд і архівні установи, у суб'єктів господарювання буде більше стимулів ознайомитися з самими вимогами. Почнемо їх розгляд з термінів зберігання документів.

1.2.3 Терміни зберігання документів

Згідно [3,ч. 2 ст. 32] мінімальні строки зберігання архівних документів юридичними особами визначаються центральним органом виконавської влади у сфері архівної справи і діловодства, якщо інше не передбачене законом.

Основним нормативним актом при визначенні термінів зберігання документів, їх відбору для віднесення до складу Національного архівного фонду України або для знищення документів є Перелік [7], який призначений для використовування всіма органами державної влади, місцевого самоврядування, іншими установами, організаціями і підприємствами незалежно від форм власності, а також фізичними особами - суб'єктами підприємницької діяльності [7, абзац другий п. 1.3]. При цьому для підприємств, в діяльності яких створюються документи НАФ, терміни зберігання вказані в графі 3 вказані Переліки, для підприємств, на яких не створюються документи НАФ, - в графі 4.

Перелік №41 [7] використовується також при формуванні справ, підготовці різних видів номенклатури справ, розробці схем класифікації документів і галузевих переліків документів з вказівкою термінів їх зберігання, а також в практиці роботи експертно-перевірочних комісій (ЕПК) державних архівних установ і експертних комісій (ЕК) підприємств.

Розглянемо основні правила числення термінів зберігання документів, приведених в [7].

Так, згідно [7, п. 2.9] числення термінів зберігання документів проводиться з 1 січня року, який слідує за роком завершення їх діловодством. Наприклад, числення строку зберігання справ, завершених діловодством в 2010 році, починається з 1 січня 2011 року.

Для деяких документів Перелік № 41 визначає термін зберігання шляхом вказівки «75 років - «В», де «В» означає вік людини на момент завершення справи. Тривалість зберігання такої справи після його закінчення діловодством складає різницю між 75 роками і віком особи на момент завершення справи.

Термін зберігання документів, для яких в Переліку № 41[7] стоїть відмітка «поки не зникне необхідність», визначається самими підприємствами.

Перелік № 41 для позначення терміну зберігання деяких документів використовує відмітку «до ліквідації організації», що означає, що такі документи зберігаються до ініціації процедури ліквідації підприємства, після чого вони підлягають експертизі цінності, за наслідками якої ті з них, які зачіпають права громадян і інтереси держави, передаються до відповідних архівних установ.

Документи, що мають термін зберігання, позначений поміткою «постійно», також підлягають експертизі цінності, після чого вони або відносяться до складу НАФ, або знищуються після практичного використовування [7, п. 2.10].

Після закінчення термінів зберігання документів в архівних підрозділах підприємства такі документи передаються в державний архів (архівний відділ держадміністрації, архівний відділ місцевої ради).

Ще раз підкреслимо, що терміни зберігання документів, визначені Переліком №41, є мінімальними, їх не можна скорочувати [7, п. 2.11] проте вони можуть бути продовжені, якщо потреба в цьому обумовлена специфічними особливостями роботи конкретної організації.

Відзначимо, що в окремих випадках, терміни зберігання документів в архівних підрозділах підприємств можуть бути змінені за узгодженням з державним архівом (архівним відділом держадміністрації, архівним відділом місцевої ради). Так, відповідно [9, п. 4.3.3.2] Правил роботи держархивів продовження термінів зберігання документів в архівних підрозділах дозволяється у разі потреби практичного використовування документів із службовою метою або відсутності в архіві вільних площ в сховищах.

Скорочення ж термінів зберігання документів в архівних підрозділах може здійснюватися у випадках [9, п. 4.3.3.2] Правил роботи держархивів:

- ліквідації юридичної особи - джерела комплектування за відсутності правонаступника;

- зміни форми власності державної юридичної особи;

- загрози втрати або пошкодження документів.

Достроковий прийом документів на державне зберігання може здійснюватися на платній основі.

Для розгляду вимог до зберігання документів на підприємстві необхідно визначитися з класифікацією документів залежно від термінів їх зберігання. Правила № 16 [9] виділяють наступні групи документів, що утворюються в процесі діяльності суб'єктів господарювання:

1) документи постійного зберігання - до таких документів, зокрема, відносяться документи НАФ;

2) документи зі встановленим терміном зберігання, після закінчення якого вони можуть бути знищені.

Документи цієї групи у свою чергу діляться на:

а) документи тривалого (більше 10 років) зберігання;

б) документи тимчасового (до 10 років включно) зберігання.

В окрему групу Правила № 16 виділяють документи по особовому складу. Це пов'язано з тривалим терміном їх зберігання (до 75 років), а також особливою важливістю даних документів для працівників підприємства при призначенні пенсій і різних видів допомог.

1.2.4 Організація зберігання документів на підприємстві

Відповідно до [3, ст. 32] підприємства, установи і організації, засновані на приватній формі власності, мають право створювати архівні підрозділи для постійного або тимчасового зберігання документів, які не належать державі, територіальним общинам, передавати документи НАФ на зберігання в державні і інші архівні установи.

Основні вимоги по організації зберігання документів встановлені в Правилах № 16 [9], з самої назви яких виходить, що вони розповсюджуються не тільки на органи державної влади і місцевого самоврядування, але і на підприємства, установи і організації. Це підтверджує п. 1.2 Правил № 16, в якому вказано, що Правила № 16 є нормативно-правовим актом, обов'язковим для виконання всіма підприємствами, установами, організаціями незалежно від форм власності. В той же час Правила № 16 не розповсюджуються на фізичних осіб - підприємців.

Відповідно до п. 2.1 Правил № 16 на підприємствах для зберігання документів, закінчених в діловодстві, створюються архіви. При цьому архів може створюватися або як самостійна структурна частина підприємства або входити до складу служби діловодства (управління справами, загального відділу, канцелярії і т.д.). На нечисленних підприємствах відповідальність за роботу з архівними документами покладається на одного з працівників служби діловодства.

Окрім архіву, на підприємстві створюється експертна комісія, яка здійснює експертизу цінності документів на різних етапах роботи з ними - при складанні номенклатури справ, формуванні документів в справи, перевірці правильності віднесення документів до справ, під час підготовки справ до подальшого зберігання.

Щорічно на кожному підприємстві повинна бути розроблена номенклатура справ, яка складається посадовцем, відповідальним за діловодство в структурному підрозділі, із залученням відповідних фахівців, підписується керівником структурного підрозділу і узгоджується з керівником архіву підприємства.

Створення архіву і експертної комісії, а також розробка номенклатури справ - це ті організаційні моменти, які необхідні для забезпечення зберігання документів на підприємстві. Тепер перейдемо безпосередньо до зберігання документів.

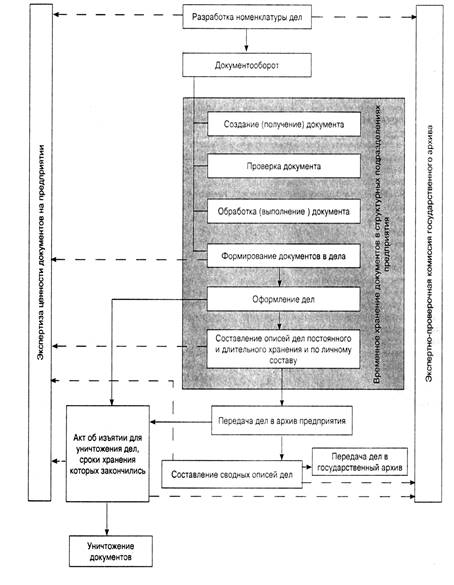

З моменту створення (отримання)документів до передачі в архів підприємства здійснюється їх тимчасове зберігання в структурних підрозділах. Після того, як документи проходять перевірку і обробку (виконання), відбувається формування документів в справи і оформлення справ. Перед передачею справ в архів підприємства складаються описи справ постійного, тривалого (понад 10 років) зберігання і по особовому складу.

На підставі складених описів справи передаються в архів підприємства. Як правило, документи передаються в архів через 2 роки після закінчення їх в діловодстві у впорядкованому стані [9, п. 2.7]. Справи тимчасового зберігання можуть передаватися в архів підприємства за рішенням його (підприємства) керівника. В архіві підприємства на підставі описів структурних підрозділів складаються зведені описи справ, які є основними обліковими довідниками до документів. Надалі по зведених описах документи передаються на державне зберігання.

Юридичні особи, у власності яких знаходяться документи НАФ, після закінчення термінів тимчасового зберігання таких документів зобов'язані передати їх на постійне зберігання в центральний державний архів України, галузевий державний архів, місцеву державну архівну установу або архівний відділ місцевої влади. Також в держархіви передаються документи, терміни тимчасового зберігання яких не закінчені, підприємств, що ліквідовуються без правонаступника.

Відносно документів, термін зберігання яких закінчився, складається акт про вилучення для знищення справ. При цьому повинна дотримуватися відповідна процедура.

На певних етапах обов'язковим є отримання схвалення або узгодження з експертною комісією підприємства і експертно-перевірочною комісією державного архіву (експертної комісії архівного відділу райдержадміністрації, міської влади).

Проілюструємо викладене вище у вигляді схеми (Рис.1).

Рисунок 1 – Зберігання документів на підприємстві

Відзначимо також, що у разі зміни керівника підприємства повинен бути складений акт приймання-передачі, в якому окремим розділом відображаються наявність і стан документів, що знаходяться в діловодстві структурних підрозділів і в архіві, а також обліково-довідкового апарату до них.

Згідно обліковим даним служби діловодства і архіву в акті указуються окремо кількість документів, що знаходяться в діловодстві, і кількість справ, що зберігаються в архіві, у тому числі кількість справ, віднесених до Національного архівного фонду [9, п. 12.1.2].

1.2.5 Створення архіву на підприємстві

Як ми вже вказували, чинне законодавство передбачає створення на підприємствах архівів для зберігання документів закінчених в діловодстві, користування ними із службовою, виробничою, наукової або іншою метою, а також для захисту законних прав та інтересів громадян [9, п. 2.1]. При цьому архів може створюватися як самостійний структурний підрозділ підприємства або входити до складу служби діловодства (управління справами, загального відділу, канцелярії і т.і.). На підприємствах з невеликою чисельністю працюючих відповідальність за роботу з архівними документами покладається на одного з працівників служби діловодства [9, п. 2.2].

При створенні архіву повинне бути затверджено відповідне Положення про архів підприємства [9, п. 2.3] з урахуванням рекомендацій Державного комітету архівів України [3,ч. 4, ст. 32]. При розробці Положення про архів підприємства слід взяти до уваги Типове положення № 58[12], а також Зразкове положення про архів [13].

В Положенні про архів підприємства, зокрема, повинні бути вказаний такі завдання архіву :

- прийом від структурних підрозділів підприємства і зберігання архівних документів;

- контроль спільно із службою діловодства стану зберігання і правильності оформлення документів в структурних підрозділах підприємства;

- участь в складанні і узгодженні зведеної номенклатури справ, перевірка відповідності формування документів в справі затвердженій номенклатурі;

- ведення державного обліку документів НАФ і подача відомостей про їх кількість по встановленій формі відповідній державній архівній установі, архівному відділу міської поради;

- проведення попередньої експертизи цінності документів, що знаходяться на зберіганні, складання і подача на розгляд експертної комісії підприємства проектів описів документів, віднесених до НАФ, описів справ тривалого (більше 10 років) зберігання, описів справ речовому доказу складу працівників підприємства і актів про вилучення для знищення документів, які не віднесені до НАФ;

- створення і удосконалення довідкового апарату до архівних документів;

- організація в установленому порядку використовування архівних документів, що належать державі, територіальним общинам, видача архівних довідок, копій, витягань з документів юридичним особам і громадянам;

- підготовка і передача документів НАФ до відповідної архівної установи, архівний відділ міської поради;

- участь в заходах щодо підвищення кваліфікації за фахом працівників підприємства, що відповідають за роботу з документами.

В штатний розклад вводиться посада завідуючого архівом. На цю посаду керівником підприємства може бути призначена особа з вищою освітою і стажем роботи за фахом не менше три роки [9, п. 2.6]. Відзначимо, що Довідник кваліфікаційних характеристик пред'являє дещо інші вимоги до особи, що призначається на посаду завідуючого архівом: йому достатньо мати базове або неповну вищу освіту відповідного напряму підготовки (бакалавр або молодший фахівець) і стаж роботи по веденню архівної справи - не менше одного року.

Коло обов'язків працівників архіву визначається посадовими інструкціями, які затверджуються керівником підприємства. При цьому необхідно врахувати положення Випуску 1 «Професії працівників, які є загальними для всіх видів економічної діяльності» Довідника кваліфікаційних характеристик професій працівників, затвердженого наказом Мінтруда від 29.12.2004 р. № 336, розділ 15 якого, зокрема, розкриває завдання і обов'язки завідуючого архіву, а розділ 3 - архіваріуса. Крім того, в посадові інструкції деяких інших працівників (інспектор по кадрах, завідуючий канцелярії, діловод, секретар керівника, секретар-друкарка, секретар-стенографістка і ін.) доцільно включити положення, що зобов'язали останніх передавати документи в архів підприємства, готувати їх до здачі в державний архів.

В архіві складається річний план роботи який підписується керівником архіву (особою, відповідальною за архів) і затверджується керівником підприємства [9, п. 10.1].

1.2.6 Експертиза цінності документів

Згідно [3, ч. 1 ст. 6] віднесення документів до НАФ або вилучення з нього документів здійснюється на підставі експертизи їх цінності, яка проводиться експертними і експертно-перевірочними комісіями за участю власника документів або його законних представників. Крім того, експертиза цінності документів дозволяє встановити терміни зберігання документів, які не підлягають віднесенню до НАФ, провести грошову оцінку документів.

1. Принципи і критерії експертизи цінності документів

Згідно [6, п. 2] експертиза цінності документів - це всебічне вивчення документів з метою віднесення їх до Національного архівного фонду або вилучення з нього, проведення грошової оцінки документів НАФ, віднесення їх до категорії унікальних і встановлення термінів зберігання документів, що не підлягають віднесенню до НАФ.

Висновки експертизи є єдиною підставою для включення документів до Національного архівного фонду, а також для встановлення термінів зберігання документів.

Експертиза цінності проводиться за наступними принципами [6, п. 7]:

— об’єктивність - проведення оцінки документів на основі неупередженого підходу;

- історизм - облік особливості часу і місця створення документів, загальноісторичного контексту;

- всесторонність і комплексність - вивчення відповідних документів з урахуванням їх місця в комплексі інших документів.

Основні критерії, які використовуються при визначенні цінності документів, названі в [6, п. 8]. Серед них:

- походження -функціонально-цільове призначення юридичної особи (фондосоздателя), значення фізичної особи (фондосоздателя) в житті суспільства, час і місце створення документа;

- зміст - значущість інформації, що міститься в документі (унікальність і типовість), її повторення в інших документах, вид документа, оригінальність;

— зовнішні ознаки - формафіксації і передачі змісту, посвідчення і особливості оформлення документа, стан його збереження.

Експертиза цінності документів на підприємстві проводиться [9, п. 4.2.2]:

- в поточному діловодстві під час складання номенклатури справ, формування документів в справи і перевірки правильності віднесення документів в справи;

- під час підготовки справ до подальшого зберігання, у тому числі у складі Національного архівного фонду.

Згідно п.п. 4.2.1 Правил № 16 кожне підприємство незалежно від форми власності зобов'язано протягом року після початку своєї діяльності звернутися до одного з державних архівів по місцю свого знаходження для проведення експертизи цінності документів з метою їх можливого віднесення до НАФ.

Крім того, на власників документів покладений обов'язок у разі виникнення загрози знищення або значного погіршення стану вказаних документів повідомити про це державну архівну установу для організації експертизи цінності цих документів. Не може власник і знищити документи без попереднього проведення експертизи їх цінності.

2.Створення експертної комісії підприємства

В пункті 9 Порядку № 1004 [6] названі такі види експертних комісій:

- Центральна експертно-перевірочна комісія Госькомархива України;

- експертно-перевірочні комісії центральних і галузевих державних архівів, Національної академії наук, державного архіву в АРК, державних архівів областей, міст Києва і Севастополя;

- експертні комісії архівних відділів рай-держадміністрацій, міських порад, а також експертні комісії державних органів, органів місцевого самоврядування, підприємств, установ і організацій незалежно від форм власності, об'єднань громадян, релігійних організацій;

- фондо-закупівельні комісії музеїв, що знаходяться в державній або комунальній власності;

- експертно-оцінні комісії бібліотек, що знаходяться в державній або комунальній власності.

Звертаємо увагу на те, що в даний час створення експертної комісії фізичною особою - підприємцем чинним законодавством не передбачено.

Завданням експертних комісій підприємств є організація і проведення експертизи цінності документів, які створені в діловодстві юридичної особи [6, п. 22]. Розглянемо, в якому порядку створюються експертні комісії підприємств.

Керівник підприємства своїм наказом затверджує Положення про експертну комісію підприємства, основою для складання якого є Зразкове положення про експертну комісії. Цим же наказом затверджується склад експертної комісії, в який включаються керівники служби діловодства і архівного підрозділу, досвідчені працівники інших структурних підрозділів, а також представники ЕПК державних архівів (ЕК архівних відділів райдержадміністрацій, міських рад).

Головою експертної комісії призначається, як правило, заступник керівника підприємства, а секретарем - керівник його архівного підрозділу.

Приведемо зразковий текст наказу про створення експертної комісії на підприємстві (Додаток А).

Основними завданнями експертної комісії підприємства є:

1) ухвалення рішень про схвалення і представлення експертно-перевірочної комісії (експертної комісії архівного відділу райдержадминистрації, міської поради) проектів наступних документів:

- описи справ постійного зберігання, віднесених до НАФ;

- описи справ по особовому складу;

- номенклатури справ;

- інструкції по діловодству;

- положення про службу діловодства, архівні підрозділи і експертні комісії;

- анотовані переліки унікальних документів НАФ;

- акти про вилучення для знищення документів підприємства, не віднесених до складу НАФ, терміни зберігання яких закінчилися;

- акти про вилучення документів з складу НАФ;

2) організація і проведення спільно із службою діловодства і архівом підприємства щорічного відбору документів для подальшого зберігання або знищення, здійснення контролю за діловодством на підприємстві;

3) участь в підготовці і розгляді номенклатури справ підприємства, методичних посібників з організації документів в діловодстві, експертизи цінності документів;

4) розгляд пропозицій структурних підрозділів про встановлення термінів зберігання окремих видів документів, не передбачених діючими переліками, і представлення рішень з цих питань

8-09-2015, 13:15