с 1 января 2005г. по 31 августа 2005г.

1100 руб. в месяц

800 руб. в месяц

720 руб. в месяц

МРОТ, применяемый для исчисления платежей, размер которых определяется в зависимости от МРОТ:

налогов, сборов, штрафов, платежей по гражданско-правовым обязательствам, стипендий, пособий и других обязательных социальных выплат

с 1 января 2001 г. по настоящее время

100 руб. в месяц

Обобщая сказанное, можно сказать, что трудовое законодательство Российской Феде-рации включает нормативные акты, к числу которых можно отнести отдельные федеральные законы, акты трудового законодательства республик в составе Российской Федерации, указы и распоряжения Президента РФ, постановления и распоряжения Правительства Российской Федерации, нормативные акты Минтруда России и др.

Кроме того, нормативной базой являются акты органов местного самоуправления, содержащие нормы трудового права и локальные нормативные акты, содержащие нормы трудового права, принимаемые работодателем.

Трудовой кодекс РФ устанавливает положение общего характера, на основе которого органы местного самоуправления вправе применять акты, содержащие нормы трудового права, в пределах своей компетенции.

Так, органы местного самоуправления могут применять нормативные акты в области трудового права, которые определяют социальную защиту инвалидов, многодетных семей, режим работы тех организаций, которые расположены на территории соответствующего органа местного самоуправления. Кроме того, органы местного самоуправления занимаются трудоустройством граждан на вновь создаваемые и существующие рабочие места, предусматривают дополнительные меры по улучшению условий труда, разрабатывают меры по предупреждению травматизма и профессиональных заболеваний. Следовательно, органы местного самоуправления применяют в пределах предоставленных им прав акты, содержащие повышенный уровень юридических гарантий.

Трудовой кодекс РФ существенно повысил роль, которую призваны играть локальные нормативные акты, содержащие нормы трудового права, применяемые работодателем.

Применение локальных нормативных актов связано, прежде всего, с управленческими функциями работодателя, его руководством процессом подбора работников, с которыми был заключен индивидуальный трудовой договор. Особенность локальных нормативных актов состоит в том, что все они имеют юридическую силу только в рамках конкретной организации.

Целями трудового законодательства, являются - установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей.

Основными задачами трудового законодательства являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по:

- организации труда и управлению трудом;

- трудоустройству у данного работодателя;

- профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя;

- социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений;

- участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях;

- материальной ответственности работодателей и работников в сфере труда;

- надзору и контролю (в том числе профсоюзному контролю) за соблюдением трудового законодательства);

- разрешению трудовых споров.

1.2. Виды, формы и современные системы оплаты труда на предприятиях

Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

Тарифная система - это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в зависимости от его сложности. К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно-квалификационные справочники.

Тарифные сетки по оплате труда - это инструмент дифференциации оплаты труда в зависимости от его сложности (квалификации). Они представляют шкалу соотношений в оплате труда различных групп работников, включают количество разрядов и соответствующих им тарифных коэффициентов.

Тарифную ставку, соответствующую тому или иному разряду, получают путем умножения тарифной ставки 1-го разряда на тарифный коэффициент соответствующего разряда. Размеры тарифных ставок могут устанавливаться или в виде фиксированных однозначных величин, или в виде «веток», определяющих предельные значения.

Для тарификации работ и присвоения тарифно-квалификационных разрядов предназначены тарифно-квалификационные справочники, в которые включены тарифно-квалификационные характеристики: они содержат требования, предъявляемые к тому или иному разряду работника соответствующей профессии, к его практическим и теоретическим знаниям, к образовательному уровню, описанию работ, наиболее часто встречающихся по профессиям и квалификационным разрядам.

На практике существуют десятки систем заработной платы. Большинство из них рассматриваются, как ноу-хау организации и не публикуются открыто. В настоящее время используются основные формы и системы заработной платы, показанные в таблице 2.

Таблица 2.

Основные формы и системы заработной платы

| Формы оплаты труда |

Системы оплаты труда |

| Сдельная |

Прямая сдельная Сдельно-премиальная Сдельно-прогрессивная Система двух ставок Сдельная с гарантированным минимумом Косвенно-сдельная Комиссионная Подрядная |

| По объекту начисления: Индивидуальная Коллективная |

|

| Повременная |

Прямая повременная Повременно-премиальная Повременная с контролируемой выработкой Оплата через трудодни По способу начисления: Почасовая Поденная Месячная |

| Гибкая |

Контрактная Тарифно-аттестационная Оплата через уровни квалификации |

Общей тенденцией является расширение сферы применения систем, основанных на повременной оплате с выдачей нормированного задания и достаточно большой долей премии (до 50%) за вклад работника в увеличение дохода организации.

Основными формами заработной платы являются повременная и сдельная оплата труда.

Повременной называется такая форма платы, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Эта форма организации оплаты труда является более распространенной. Она используется для тех работников, труд которых невозможно строго пронормировать, а результаты нельзя точно учесть, а также в том случае, когда выработка продукции в количественном измерении не является решающим показателем. Повременная форма оплаты труда используется и тогда, когда работа осуществляется в принудительно регулируемом темпе (на конвейерах). Повременная форма оплаты труда обладает важным положительным качеством с точки зрения наемных работников: она уменьшает степень риска необоснованных колебаний заработной платы, уменьшает степень социального напряжения, связанного с жестким измерением результата труда, характерного для сдельной формы оплаты труда. Вместе с тем повременная форма оплаты труда формирует основу определенного риска для предпринимателя: из-за того, что в этом случае заработок работников не связан с их производительностью, снижается стимул к эффективной работе. Для преодоления этой проблемы предпринимателями используются разнообразные системы прибавок к жалованью отличившимся работникам.

Также применение повременной оплаты труда оправдано тогда, когда функции рабочего сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труд рабочих, а также используются нормы обслуживания и численности.

Повременная оплата может быть прямой и повременно-премиальной

При прямой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

З/п = Ст * Тф [1],

где Ст – тарифная ставка (отражает качество труда),

Тф – отработанное время (количество труда)

При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

З/п = время * тарифная ставка + %премии [2]

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную.

При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов.

При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц.

З/п = оклад(ставка) / количество рабочих дней, предусмотренных графиком

работы на данный месяц * число фактически отработанных дней [3]

На многих предприятиях применяется повременно-премиальная оплата труда, по способу начисления применяется почасовая и помесячная. Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени.

Затем на основе тарифной ставки рассчитывается повременная заработная плата.

При помесячной оплате заработная плата работникам начисляется согласно окладам, утвержденным в штатном расписании приказом по предприятию, и количеству дней фактической явки на работу. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается труда инженерно-технических работников и служащих.

|

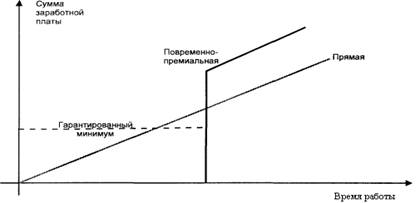

На рисунке 1. изображено, что повременная заработная плата определяется не по конкретному результату работы, а по времени, которое работник отработает в организации. При этом речь идет, разумеется, не об оплате присутствия. Он обязан выполнять работу в меру своих сил и способностей. Лишь уровень заработка остается постоянным и не колеблется в зависимости от его соответствующих трудовых затрат. Размер повременной заработной платы зависит от тарифного соглашения и индивидуальной оценки деятельности сотрудника.

Рис. 1. Зависимость заработной платы от количества работы.

При повременной оплате труда с контролируемой дневной выработкой устанавливается тарифная ставка зарплаты за отработанный час, и работник получает зарплату в соответствии со ставкой и отработанным временем. Однако сама ставка предполагает выполнение определенной нормы выработки, и в случае невыполнения (перевыполнения) ставка изменяется.

З/п = ставка за 1 час * количество отработанных часов [4],

ставка за 1 час увеличивается при выполнении нормы выработки,

ставка за 1 час уменьшается в случае невыполнения нормы выработки

Оплата через трудодень: трудодень - мера затрат труда колхозников в общественном хозяйстве и их долевого участия в распределяемых доходах, применявшаяся в колхозах до 1966 (количеством выработанных трудодней определялось трудовое участие каждого колхозника в общественном хозяйстве; качественная оценка труда в трудоднях находила своё выражение в дифференцировании работ по сложности (в течение дня колхозник мог выполнить работу, которая оценивалась от 0,5 до 4 трудодней и более), в дополнительном начислении (списании) трудодней за превышение (недовыполнение) плана урожайности, продуктивности). Однако спад производства в нашей стране повлиял на рост неплатежей, отсутствие средств на выплату заработной платы и сумм по перечислению страховых взносов в пенсионный и другие социальные фонды. И как результат ряд с/хозяйств, вынуждены вернуться к забытой форме оплаты по трудодням. Сейчас трудодень выступает не как форма оплаты труда, а как система учета труда, путем перевода сложного квалифицированного в простой через тарифные коэффициенты и распределения с их помощью валового дохода.

Сдельная оплата труда: при этой системе основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо-комплектах и т.д.).

Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, сдельно-прогрессивной, сдельно-премиальной, аккордной, косвенно-сдельной. По объекту начисления она может быть индивидуальной и коллективной.

При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах.

З/п = Q * Расценка [5],

Р – сдельная расценка (выражает уровень оплаты труда за единицу продукции)

P = Тс / Нвыр = Тс * Нвр [6],

где Тс – тарифная ставка; Нвыр – норма выработки; Нвр – норма времени.

Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем,

что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам прогрессивно нарастающим в зависимости от перевыполнения норм выработки.

Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий.

Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции.

Применение сдельно-прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых «узких местах» производства. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время.

При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключало возможность ее массового и постоянного применения.

З/п = Q*Расценка + ∆Q*Расценка1 [7]

Эта система увеличивает себестоимость продукции.

При сдельно-премиальной системе заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей. Такая форма оплаты труда нашла широкое распространение в промышленности. Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника.

Заработок рабочего будет тем больше, чем он выполнит работ, а расценки на работы устанавливаются расчетным путем.

З/п = объем продукции * расценка + премия [8]

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

З/п = дневная тарифная ставка рабочего / установленная норма обслуживания и

норма дневной выработки обслуживаемых рабочих. [9]

При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы.

Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Практикуется при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков, при невыполнении в срок аккордной работы, ее оплата - не по ставкам сдельщиков, а по ставкам повременщиков.

Обязательным условием аккордной оплаты - наличие норм на выполнение работы.

|

На рисунке 2. показаны некоторые сдельные формы оплаты труда и зависимость заработной платы от количества времени.

Рис 2. Зависимость заработной платы от количества времени при отдельных формах оплаты труда.

При системе оплаты труда на комиссионной основе зарплата состоит из одной части: работники получают только определенный процент от доходов или прибыли, которую они принесли организации. Такая система оплаты труда может быть применена, например, для работников, занимающихся развозной или разносной торговлей, когда отработанное время нельзя проверить. Для подстраховки при системе оплаты труда на комиссионной основе иногда применяются так называемые минимальные оклады. Их получат работники, зарплата которых, рассчитанная с помощью установленного процента, будет меньше минимального оклада.

Существует множество разновидностей комиссионной формы оплаты труда, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка и других факторов.

Например,

8-09-2015, 15:47