Зміст

ВСТУП

1 Фінансово-економічна характеристика ТОВ УВЦ «Галактика – С»

2 Організаційна структура облікового апарату і контрольно-ревізійних підрозділів підприємства

3 Організація бухгалтерського обліку на підприємстві

ВИСНОВКИ

ВИСНОВКИ

список ЛІТЕРАТУРи

ВСТУП

Переддипломна практика є невід'ємною складовою частиною процесу підготовки спеціалістів з обліку для сучасних підприємств і організацій різних форм власності та галузей господарства.

Переддипломна практика проводиться на підприємствах, в установах і організаціях з метою поглиблення і закріплення теоретичних знань, набуття практичних навичок з обраної тематики дослідження. Вона надає можливість набути практичних навиків за обраним фахом, адаптуватися до виробничого середовища і, таким чином, підготуватися до подальшої роботи на виробництві.

Метою проходження переддипломної практики є систематизація, закріплення та поглиблення теоретичних знань і набуття практичних навичок та застосування їх під час вирішення конкретних виробничих і наукових завдань; отримання практичного досвіду з аналізу результатів.

Для досягнення поставленої мети поставлені наступнізавдання:

- дати загальну характеристику підприємства;

- дати оцінку фінансового стану підприємства – ТОВ УВЦ «Галактика – С»;

- відобразити особливості організаційної структури облікового апарату і контрольно-ревізійних підрозділів ТОВ УВЦ «Галактика – С»;

- дати характеристику організації бухгалтерського обліку на підприємстві.

1 Фінансово-економічна характеристика ТОВ УВЦ «Галактика – С»

Видавнича діяльність ТОВ УВЦ «Галактика – С» полягає у виданні різноманітної української класичної, художньої та навчальної літератури, видавництві газет по Україні та по окремих регіонах місцевими осередками, участі в створенні та тиражуванні учбових і учбово-пізнавальних дисків.

ТОВ УВЦ «Галактика-С» складається з таких пiдроздiлiв: адмiнiстративний персонал, фiнансово-економiчний вiддiл, виробничо-технологiчний вiддiл, редакцiйно-видавничiй вiддiл, вiддiл маркетингу, юридичний вiддiл, вiддiл кадрiв, вiддiл охорони, та iншi.

За роки роботи колективом підприємства освоєно більше 200 видів продукції. Споживачами його продукції є як підприємства, так і населення.

Управління підприємством здійснюється відповідно до його Статуту на основі поєднання прав засновника щодо господарського використання свого майна і принципів самоврядування трудового колективу.

Засновники ТОВ УВЦ «Галактика-С» самостійно вирішує всі питання, які стосуються діяльності підприємства в межах діючого законодавства України, за винятком питань, віднесених Статутом до компетенції трудового колективу.

Виробничі, трудові та економічні відносини трудового колективу з засновником підприємства, питання охорони праці, соціального розвитку регулюються колективним договором. Колективний договір укладається між засновником та трудовим колективом відповідно до законодавства України.

Джерелами формування майна ТОВ УВЦ «Галактика-С» є: грошові та матеріальні внески засновників; доходи, одержані від реалізації продукції, робіт, послуг, а також від інших видів господарської діяльності; безоплатні або благодійні внески, пожертвування українських та іноземних підприємств, організацій, громадян; кредити банків та інших кредиторів; інші джерела, не заборонені законодавчими актами України.

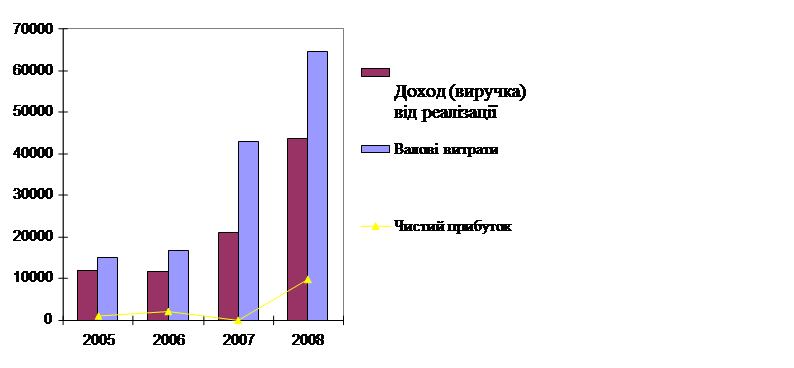

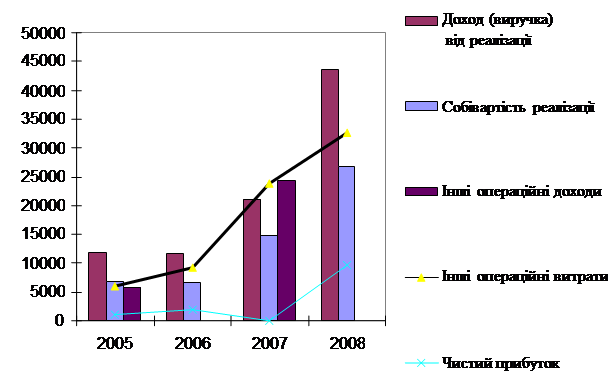

Динаміка основних показників діяльності ТОВ УВЦ «Галактика-С» за період 2005-2008 рр. наведена на рис. 1.1. Як свідчать дані рисунка, протягом аналізованого періоду чистий прибуток підприємства помітно збільшився.

Рис. 1.1 Динаміка основних результатів показників фінансово-господарської діяльності ТОВ УВЦ «Галактика-С» в 2005-2008рр. (тис. грн.)

Так, в 2008 році порівняно з 2005 роком обсяг чистого прибутку збільшився майже в 9,7 разів або на 8648 тис. грн. на рік. Разом з тим, помітно зростають обсяги діяльності підприємства: з 11846 тис. грн. в 2005 році до 43620 тис. грн. в 2008 році (більш ніж в 3,5 рази).

Аналіз фінансового стану ТОВ УВЦ «Галактика-С» проводився на базі даних публічної звітності підприємства за період з 2005 по 2008 рр. (додатки А-Б). Головною метою цього аналізу є оцінка основних результатів фінансової діяльності підприємства, їх динаміки та ефективності. Крім того він дозволяє зробити попередні висновки щодо ступеню захищеності підприємства, його ліквідності та платоспроможності.

Першим етапом аналізу фінансового стану буде аналіз активів та пасивів ТОВ УВЦ «Галактика-С», їх структури та динаміки.

Основні статті активів балансу ТОВ УВЦ «Галактика-С» та їх значення за період з 2005 по 2008 роки представлені в таблиці 1.1.

Як бачимо активи підприємства демонструють зростання наростаючими темпами.

Таблиця 1.1

Абсолютні показники величини активів ТОВ УВЦ «Галактика-С» в 2005-2008рр.

| Актив | 2005 | 2006 | 2007 | 2008 |

| Основні засоби: | ||||

| залишкова вартість | 2210.8 | 3404.8 | 4832 | 8074.4 |

| первісна вартість | 2997,7 | 4545,9 | 6486,0 | 10757,7 |

| знос | (786,9) | (1141,1) | (1654,0) | (2683,3) |

| Виробничі запаси | 893.1 | 1250.6 | 2536 | 3008.9 |

| Незавершене виробництво | 295.9 | 1022.6 | 295.7 | 3513.9 |

| Готова продукція | 121,0 | 62,7 | 482,5 | 2858,3 |

| Дебіторська заборгованість за товари, роботи, послуги | 1344.8 | 449.3 | 797 | 172.4 |

| Дебіторська заборгованість за розрахунками: | 1318.1 | 707.1 | 6983.3 | 7526.5 |

| з бюджетом | 1065 | 513.1 | 2113 | 4730.4 |

| за виданими авансами | 253.1 | 194 | 4870.3 | 2796.1 |

| Грошові кошти та їх еквіваленти | 40.8 | 24.5 | 105 | 113.5 |

| Інші оборотні активи | 49,1 | 17,9 | 39,4 | 33,1 |

| БАЛАНС | 6434.9 | 7169.2 | 18942 | 27294.9 |

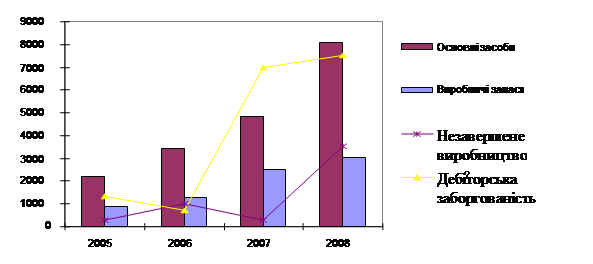

Валові активи збільшились біль ніж в чотири рази в основному за рахунок збільшення обсягів готової продукції (з 121 тис. грн. до 2858 тис грн. – майже в 23 рази), незавершеного будівництва (з 295,9 тис. грн. до 3513 тис грн. більш ніж в 11 раз), основних засобів (з 2210,8 тис. грн. до 8074,4 тис грн.. майже в 4 рази) (рис. 1.2).

Рис. 1.2. Динаміка ключових статей активів ТОВ УВЦ «Галактика-С» за період 2005-2008 рр.

Взагалі зменшення спостерігалось лише за однією статтею активу балансу – дебіторська заборгованість, що знизилась майже на 1200 тис грн. з 1345 тис грн. в 2005 до 172 тис. грн. в 2008 році.

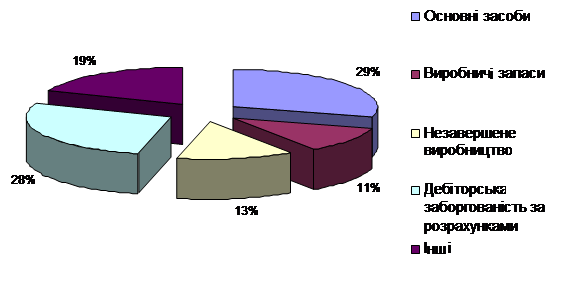

Структура активу ТОВ УВЦ «Галактика-С» станом на 1.01.2008 р. представлена на рис. 1.3.

Рис. 1.3. Структура активів ТОВ УВЦ «Галактика-С» станом на 1.01.2008 р.

Основу активів ТОВ УВЦ «Галактика-С» складають наступні статті:

- основні засоби (29%);

- дебіторська заборгованість (28%);

- незавершене будівництва (13%).

Таку структуру важко назвати оптимальною, оскільки значна доля дебіторської заборгованості свідчить про незадовільну платіжну дисципліну, а також певну обмеженість підприємства в оперативних ресурсах. Також не дуже позитивним є майже 25% доля запасів готової продукції та незавершеного виробництва.

Наступним кроком буде аналіз джерел формування активів, тобто пасиву балансу ТОВ УВЦ «Галактика-С».

Як свідчать дані балансу загальна сума капіталу підприємства, відповідно, також зросла (табл. 1.2).

Таблиця 1.2

Абсолютні показники величини пасивів ТОВ УВЦ «Галактика-С» в 2005-2008рр.

| Пасив | 2005 | 2006 | 2007 | 2008 |

| Статутний капітал | 296.4 | 296.4 | 296.4 | 296.4 |

| Інший додатковий капітал | 973.8 | 2698.4 | 1169.5 | 1127.4 |

| Нерозподілений прибуток (непокритий збиток) | 1877.4 | 1067.2 | 27.5 | 9742.8 |

| Короткострокові кредити банків | 30.5 | 474.1 | 219.3 | 4726.5 |

| Кредиторська заборгованість за товари, роботи, послуги | 2369.3 | 2170.2 | 6615.8 | 7522.7 |

| Поточні зобов’язання за розрахунками: | ||||

| з одержаних авансів | 365.9 | 44.6 | 9855.1 | 2369.6 |

| з бюджетом | 163,6 | 82,3 | 117,6 | 108,6 |

| зі страхування | 28,3 | 68,7 | -142,9 | 312,0 |

| з оплати праці | 67,2 | 160,2 | 286,3 | 698,3 |

| Інші поточні зобов’язання | 262,5 | 7,1 | 58,2 | 237,2 |

| ПАСИВИ, разом | 6434.9 | 7169,2 | 18942,0 | 27294,9 |

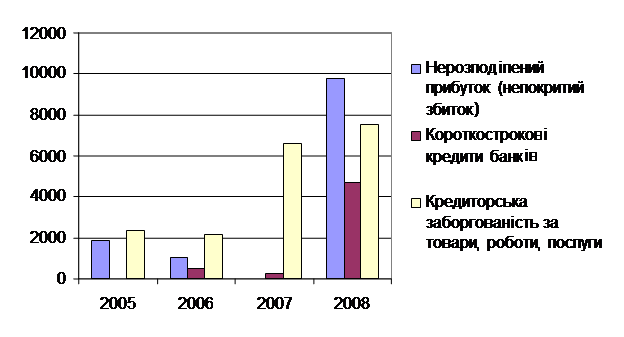

Збільшення обсягу джерел фінансування відбулося переважно за рахунок збільшення власного капіталу (більше ніж у 3,5 рази з 3147 тис. грн. в 2005 році до 11320 тис. грн. в 2008 році), кредиторської заборгованості за товари, роботи, послуги (більше ніж у 3 рази з 2369 тис. грн. до 7522 тис. грн.) та поточних зобов’язань з одержаних авансів (з 365 тис. грн. до 2369 тис. грн.).

Позитивною рисою є те, що власний капітал збільшувався в основному за рахунок зростання величини нерозподіленого прибутку, що безумовно, є позитивною тенденцією та підвищує інвестиційні можливості підприємства та рівень його самофінансування.

Динаміка ключових статей пасиву балансу представлена на рисунку 1.4.

Рис. 1.4. Динаміка ключових статей пасивів ТОВ УВЦ «Галактика-С» за період 2005-2008 рр.

Аналіз основних фінансових результатів підприємства можна здійснювати за допомогою форми №2 «Звіт про фінансові результати» (додаток Б). Абсолютні показники ключових статей Звіту ТОВ УВЦ «Галактика-С» за період з 2005 по 2008 рр. представлені в таблиці 1.3.

Як свідчать дані Звіту про фінансові результати підприємства, протягом останніх трьох років відбулося помітне зростання виручки від реалізації. Так, за 2008 рік підприємство одержало 43 620 тис. грн. виручки, що на 31 773 тис. грн. більше, ніж у 2005 році, тобто виручка виросла в більше ніж в 3,5 рази. На 2008 рік припадає і найбільший темп росту цього показника порівняно з попереднім періодом (за 2008 рік вона зросла майже вдвічі).

Таблиця 1.3

Абсолютні показники основних фінансових результатів ТОВ УВЦ «Галактика-С» в 2005-2008рр.

| Стаття | 2005 | 2006 | 2007 | 2008 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 11846.4 | 11678.1 | 21105.4 | 43620 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10604.3 | 10955.7 | 20177.9 | 42699.2 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 6863.4 | 6696.8 | 14718.1 | 26844.8 |

| Валовий прибуток | 3740.9 | 4258.9 | 5459.8 | 15854.4 |

| Інші операційні доходи | 5891.5 | 8768,3 | 24227.4 | 32745,8 |

| Адміністративні витрати | 1719.6 | 602.6 | 1718.4 | 3531.9 |

| Витрати на збут | 502.2 | 105.5 | 2483.2 | 1297.6 |

| Інші операційні витрати | 6041.4 | 9330.4 | 23865.4 | 32608.1 |

| Фінансові результати від операційної діяльності | 1369.2 | 2988.7 | 1620.2 | 11162.6 |

| Фінансові результати від звичайної діяльності до оподаткування | 1416,7 | 2980,8 | 1398,1 | 10980,1 |

| Податок на прибуток від звичайної діяльності | 349,5 | 982,4 | 1370,6 | 1264,8 |

| Чистий прибуток | 1067.2 | 1998.4 | 27.5 | 9715.3 |

Динаміка основних статей цієї форми представлена на рисунку 1.5.

Рисунок 1.5. Динаміка основних статей фінансових результатів ТОВ УВЦ «Галактика-С» за період 2005-2008 рр.

Пропорційно до динаміки виручки зростає і чистий дохід від реалізації товарів (з 10600 тис. грн. у 2005 році до 42700 тис. грн. – у 2008 році). При цьому позитивним моментом є перевищення темпів зростання чистого доходу над темпами зростання собівартості. Це, а також значне зростання інших операційних доходів і обумовило різке зростання величини чистого прибутку в 2008 році і за аналізований період в цілому. Так, в 2008 році порівняно з 2005 роком обсяг чистого прибутку збільшився майже в 9,7 разів або на 8648 тис. грн. на рік.

Найбільш динамічним для ТОВ УВЦ «Галактика-С» в плані зміни основних показників як по балансу підприємства, так і за фінансовими результатами та показниками їх використання, був 2008 рік. Протягом цього року зросли абсолютні показники вартості практично всіх елементів майна досліджуваного підприємства. Найбільшими темпами збільшились обсяги інших оборотних активів (161,5%), поточних фінансових інвестицій (150,0%), запасів товарів (134,7%), та обсяги інших необоротних активів (119,0%).

Протягом 2008 року обсяг багатьох активів збільшився: запаси готової продукції склали – 186,8%, дебіторська заборгованість склала 194,0%, обсяг грошових коштів в національній валюті - 196,9%, інших оборотних активів - 195,2% від рівня попереднього року.

В цілому ж за три роки темп росту валюти балансу ТОВ УВЦ «Галактика-С» склав більше 400%. Це сталося переважно за рахунок збільшення залишкової вартості основних засобів (265%), збільшення запасів готової продукції (2225,0%) та дебіторської заборгованості (471%) .

Великий вплив на фінансовий стан спричиняє величина запасів готової продукції, яка значно зросла (2225% у 2008 році в порівнянні з 2005 роком). Для забезпечення нормальної фінансово-господарської діяльності необхідно, щоб величина запасів була оптимальною. Накопичення запасів свідчить про спад активності підприємства, так як вони призводять до заморожування капіталу, до зменшення його обертання. Тому підприємство повинно забезпечити такий кругообіг (збут) продукції, щоб вона не залежувалась на складах.

Також важливим для фінансового аналізу є стан дебіторської заборгованості. Найбільша питома вага в структурі дебіторської заборгованості припадає на заборгованість за розрахунками – більше 90% в загальній масі дебіторської заборгованості. Дебіторська заборгованість за три роки збільшилась в основному за рахунок збільшення дебіторської заборгованості за розрахунками більш ніж у 5 разів з 1300 тис. грн. до 7500 тис. грн..

Також збільшились обсяги грошових коштів ( з 40 до 113 тис грн.), що не вважається негативним моментом при аналізі, тому що гроші повинні постійно знаходитися в обігу. Головне, щоб вони були вкладені в більш мобілізовані активи.

В структурі капіталу ТОВ УВЦ «Галактика-С» також сталися зміни. В структурі власного капіталу зросла питома вага нерозподіленого прибутку, що значно підвищує інвестиційні та захисні можливості підприємства..

Ключовим періодом у формування капіталу підприємства також став 2008 рік. Обсяг власного капіталу збільшився в 7 разів в основному за рахунок збільшення нерозподіленого прибутку. Частка ж статутного капіталу в загальній його структурі зменшувалась протягом аналізованого періоду.

Разом з власним капіталом, зростали і зобов’язання підприємства. Темп росту поточних зобов’язань підприємства склав 387%. Переважно таке зростання зумовлене збільшенням короткострокових кредитів банків (15400%), поточних зобов’язань за розрахунками (547%). Серед поточних зобов’язань найбільшу частку посідає кредиторська заборгованість з одержаних авансів Питома вага решти статей поточних зобов’язань складає від 0,4% до 6,5%.

2 Організаційна структура облікового апарату і контрольно-ревізійних підрозділів підприємства

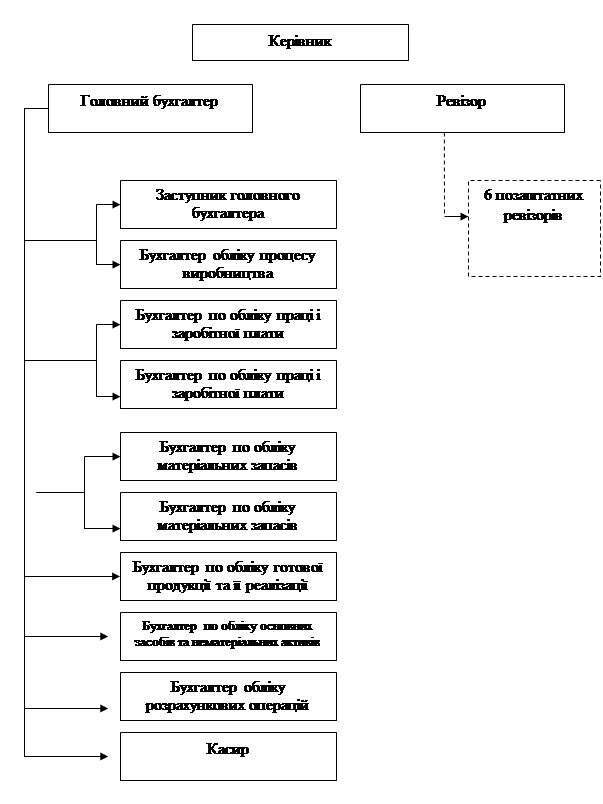

До складу бухгалтерії підприємства входять такі групи (рис. 2.1):

обліку праці і заробітної плати (2 працівники);

обліку матеріальних запасів (2 працівники);

обліку процесу виробництва (2 працівники);

обліку готової продукції та її реалізації (1 працівник);

обліку основних засобів та нематеріальних активів (1 працівник):

обліку розрахункових операцій (1 працівник);

касир.

Зазначені групи підпорядковані безпосередньо головному бухгалтеру. Функції заступника головного бухгалтера виконує працівник обліку групи обліку процесу виробництва.

До складу контрольно-ревізійного підрозділу входить один штатний працівник і 6 позаштатних членів.

На підприємстві розроблені посадові інструкції головного бухгалтера і бухгалтера (Додаток В).

Обов’язки касира визначені Положенням № 72 і зводяться до повної матеріальної відповідальності за зберігання готівки та проведення всіх операцій з нею.

Рис. 2.1. Організаційна структура облікового апарату http://www.dtkt.com.ua/debet/ukr/2001/05/05kasa19.gif

3 Організація бухгалтерського обліку на підприємстві

Бухгалтерський облiк на пiдприємствi ведеться згiдно закону України "Про бухгалтерський облiк".

Основнi засоби вiдображенi в облiку за фактичними витратами на їх придбання, доставку та виготовлення. Iндексацiї балансової вартостi основних фондiв проводились згiдно з механiзмом та iндексами встановленими державними органами.

Нарахування амортизацiї основних засобiв проводилось методом зменшення залишку шляхом використання встановлених форм до залишкової вартостi основних засобiв на початок звiтного перiоду.

Запаси включають сировину та матерiали, придбанi напiвфабриками, паливо, запаснi частини,незавершене виробництво, тару,готову продукцiю,товари для перепродажу. Запаси облiковуються за собiвартiстю.

Собiвартiсть запасiв включає витрати на їх придбання, доставку та переробку. Для розрахунку собiвартостi реалiзованої продукцiї застосовується метод конкретної iдентифiкацiї запасiв, що фактично використанi.

Готова продукцiя вiдображається за виробничою собiвартiстю. Грошовi кошти включають суму грошей у касi i на розрахунковому рахунку в банку.

Дебiторська заборгованiсть вiдображається за реальною вартiстю, тобто з вирахуванням сумнiвних боргiв.

Витрати на податок на прибуток включають податки, розрахованi у вiдповiдностi до дiючого податкового законодавства, з врахуванням суттєвих тимчасових рiзниць, якi були компенсованi у звiтному перiодi. Бухгалтерський облiк ведеться за журнально-ордерною формою.

Ліміт каси встановлюється на весь термін дії договору за розрахунково-касового обслуговування, укладеного підприємством з установою банку (Додаток Г).

Надходження готівки до каси підприємства оформляється прибутковими касовими ордерами за формою № КО-1 (Додаток Д), підписаними головним бухгалтером або вповноваженою на це особою та касиром. Видача готівки з каси провадиться за видатковими касовими ордерами типової форми № КО-2 (Додаток Ж).

Усі факти надходження та вибуття готівки на підприємстві відображаються в касовій книзі типової форми № КО-4 (Додаток З).

За дебетом рахунка 30 “Каса” відображаються надходження грошових коштів до каси підприємства, за кредитом — виплата грошових коштів з каси. Для ведення синтетичного обліку касових операцій можуть бути використані регістри бухгалтерського обліку - Журналі 1 і відомості 1.1 (Додатки К-1 і К-2) щоденно на підставі звіту касира. У відомості до цього Журналу відображаються обороти за дебетом рахунка 30 “Каса” в кореспонденції за кредитом різних рахунків.

Об’ява про внесення готівки використовується для оформлення операцій із зарахування готівки на поточний рахунок підприємства (Додаток Л).

Виписка банку є регістром аналітичного обліку (Додаток М).

Форми регістрів синтетичного обліку для відображення операцій за рахунком 31 (Журнал 1 і відомість 1.2) за структурою такі ж, як і регістри для обліку операцій з рахунка 30 «Каса».

Для накопичення інформації про наявність і рух виробничих запасів використовується активний рахунок 20 “Виробничі запаси”, до якого відкривається дев’ять субрахунків.

На дебеті рахунка 20 “Виробничі запаси” і відповідних субрахунках відображаються дані про надходження запасів з різних джерел (від постачальників, підзвітних осіб, власного виробництва, засновників підприємства тощо).

За кредитом цього рахунка та його субрахунків відображається інформація про вибуття (списання) запасів на різні цілі (виробництво та інші внутрішньогосподарські потреби, відпускання на сторону), а також суми уцінки виробничих запасів.

Облік придбання запасів на рахунку 20 “Виробничі запаси” та його субрахунках ведеться за фактичною собівартістю придбання, тобто за первісною вартістю з урахуванням витрат на транспортування та заготівлю запасів (табл. 3.1).

Таблиця 3.1

Бухгалтерські проведення з оприбуткування виробничих запасів

| № | Зміст операції | Дебет | Кредит | Сума, грн |

| 1 | Оприбуткування виробничих запасів, одержаних від постачальників: | |||

| — на купівельну вартість запасів (без ПДВ) | 20 | 63 | 30 000 | |

| — на суму ПДВ | 641 | 63 | 6000 | |

| 2 | Перерахування постачальникам вартості одержаних виробничих запасів | 63 | 31 | 36 000 |

| Відображення операцій з придбання запасів з передоплатою постачальникам | ||||

| 3 | Перераховано передоплату (аванс) постачальникам | 371 | 31 | 36 000 |

| 4 | Відображено суму податкового кредиту | 641 | 644 | 6000 |

| 5 | Оприбутковані виробничі запаси в умовах передоплати (авансу): | |||

| — покупна вартість (без ПДВ) | 20 | 63 | 30 000 | |

| — відображена сума ПДВ | 644 | 63 | 6000 | |

| — закриті розрахунки з передоплати (авансах) | 63 | 371 | 36 000 | |

| 6 | Відображені розрахунки з транспортними підприємствами щодо перевезення виробничих запасів (без ПДВ) | 20 | 63 (685) |

1000 |

| Відображено ПДВ | 641 | 63 | 2000 | |

| 7 | Перераховано транспортній організації за послуги | 63 (685) |

31 | 1200 |

| 8 | Оприбутковані безоплатно одержані виробничі запаси за справедливою вартістю | 20 | 719 | 500 |

Для ведення синтетичного обліку використано регістр бухгалтерського обліку - Журнал 5 (Додаток Н)

Основні засоби відображаються за первіснею вартістю з урахуванням індексації. Сума індексації основних засобів відображена на рахунку 423 "Дооцінка активів". Переоцінка основних засобів не проводилася.

Амортизація основних засобів, які обліковуються на рахунку 10, нараховується із застосуванням прямолінійного методу.

Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів нараховується у першому місяці використання об'єкта у сумі 100 відсотків його вартості.

На рахунку 117 "Інші необоротні матеріальні активи" відображаються витрати орендаря на поліпшення об'єктів операційної оренди. Амортизація на інші необоротні матеріальні активи нараховується прямолінійним методом протягом строку дії договору оренди, а саме - 5-ти років.

В ТОВ УВЦ «Галактика – С» облік податків ведеться на рахунку 64 “Розрахунки по податкам і зборам” (з відкриттям субрахунків по видам податків).

Аналітичний облік на рахунку 64 “Розрахунки по податкам і зборам” здійснюють за видами платежів до бюджету. Це дозволяє перевірити правильність розрахунків за кожним видом платежу.

На основі первинних документів і за підсумками місяця робляться записи у відомості №8 та Журнал №8 по рахунку 64 “Розрахунки з бюджетом”. Потім вони переносяться до Головної книги.

Журнал № 8

по кредиту рахунка № 64

| Дата | Підстава для запису (найменування і № документа) | В дебет рахунків | Разом по кредиту | |||

| № 70 | №_ | №_ | №_ | |||

| 14.04. | ПН № 5667 | 230 | 230,00 | |||

Рис. 3.1. Схема журналу – ордеру по рахунку 64 “Розрахунки з бюджетом”

Записи господарських операцій в журналии здійснюють

8-09-2015, 12:02